Modul "Portfolio-Service Erweiterte Portfolio-Analyse"

Im Auslieferungszustand sind bereits Standard-Restriktionsschemata enthalten, mit deren Hilfe Sie einen Großteil der denkbaren Restriktionen problemlos konfigurieren können – ohne den Formeleditor für die MM-Talk-Definitionen öffnen zu müssen.

Diese mitgelieferten Standard-Restriktionsschemata werden in diesem Abschnitt kurz vorgestellt. Anhand der einfachen Beispiele können Sie individuelle Restriktionen zur Überwachung Ihrer Portfolios konfigurieren. Mit der Formelsprache MM-Talk können Sie aber auch komplett neue Restriktionsschemata anlegen.

Restriktionsschema "Kein/e ⟨WP⟩"

Nutzen Sie dieses Restriktionsschema als Basis für Bestandsrestriktionen, die überwachen, dass sich bestimmte Wertpapiere nicht in den Depots des Portfolios befinden. Über den Parameter "WP" wählen Sie beim Anlegen der Restriktion das auszuschließende Wertpapier aus.

Sie möchten keine Aktien von Borussia Dortmund in Ihren Depots haben. Diese Vorgabe wollen Sie mit einer Bestandsrestriktion überwachen. Gehen Sie dazu wie folgt vor:

-

Wählen Sie den Befehl RESTRIKTIONEN auf der Registerkarte "Konfiguration".

Das Dialogfenster "Restriktionen konfigurieren" erscheint standardmäßig mit der geöffneten Registerkarte "Restriktionen". -

-

Wählen Sie nun im rechten Bereich in der Auswahlliste "Restriktionsschema" das Schema "Kein/e <WP>".

-

Wählen Sie den Button "Parameter".

-

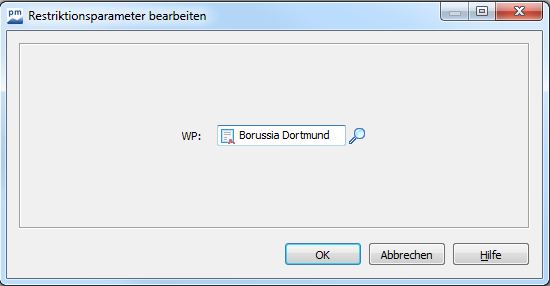

Wählen Sie das Icon "Suchen" des Parameters "WP" und suchen Sie nach dem zu überwachenden Wertpapier. Wählen Sie das Wertpapier ("Borussia Dortmund" WKN "549309") im Suchergebnis aus.

-

Bestätigen Sie die Eingabe des Parameterwerts mit "OK".

-

Die neu angelegte Restriktion erhält automatisch die Bezeichnung "Kein/e Borussia Dortmund".

-

Bestätigen Sie auch das Dialogfenster "Restriktionen konfigurieren" mit dem Button "Speichern".

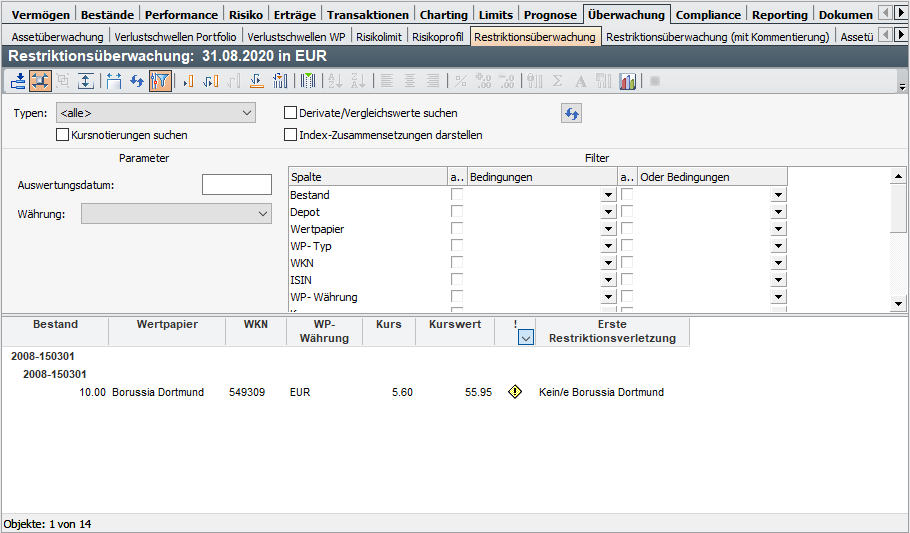

Die Restriktion "Kein/e Borussia Dortmund" ist nun verfügbar und kann wie im Abschnitt Restriktionen zuweisen beschrieben z. B. einem Portfolio zugewiesen werden. Für Portfolios, die diese Aktie enthalten, liefert diese Restriktion dann in der Auswertung "Restriktionsüberwachung" eine Restriktionsverletzung.

Restriktionsschema "Kein/e ⟨Stammdatum⟩ ⟨Ausprägung⟩"

Nutzen Sie dieses Restriktionsschema als Basis für Bestandsrestriktionen, die überwachen, dass sich Wertpapiere mit bestimmten Stammdaten nicht in den Depots des Portfolios befinden. Über den Parameter "Stammdatum" wählen Sie beim Anlegen der Restriktion das Datenfeld aus (z. B. "Land"), über den zweiten Parameter "Ausprägung" legen Sie den auszuschließenden Wert fest (z. B. "Österreich").

Zur Auswahl stehen:

-

Emittent

-

Land

-

Branche

Dieses Restriktionsschema können Sie jederzeit per MM-Talk bearbeiten, um z. B. weitere Stammdaten aufzunehmen.

Lesen Sie dazu auch den Abschnitt Restriktionsschemata anlegen.

Restriktionsschema "Kein/e ⟨Klassifikation⟩ ⟨Klasse⟩"

Nutzen Sie dieses Restriktionsschema als Basis für Bestandsrestriktionen, die überwachen, dass sich Wertpapiere aus bestimmten Assetklassen nicht in den Depots des Portfolios befinden. Über den Parameter "Klassifikation" wählen Sie beim Anlegen der Restriktion die Assetklassifikation aus (z. B. "Assetklasse"), über den zweiten Parameter "Klasse" legen Sie den auszuschließenden Wert fest (z. B. "Aktien").

Zur Auswahl stehen hier alle konfigurierten Assetklassifikationen, z. B.:

-

Assetklasse

-

Region

-

Segment

-

Währung

-

Risikoklassifikation

-

…

Wie Sie Assetklassifikationen anlegen, lesen Sie im Kapitel Basis-Assetklassen und Assetklassifikationen bearbeiten.

Restriktionsschema "⟨WP⟩ max. ⟨Prozent⟩"

Nutzen Sie dieses Restriktionsschema als Basis für Quotenrestriktionen, die überwachen, dass der Anteil eines Wertpapiers am Portfolio nicht über eine bestimmte Grenze steigt. Über den Parameter "WP" wählen Sie beim Anlegen der Restriktion das zu überwachende Wertpapier aus, über den zweiten Parameter "Prozent" legen Sie durch die Eingabe einer Zahl die Obergrenze für den Anteil am Portfolio fest (z. B. "5" für "5%").

Bei der Eingabe von Prozentwerten ist z. B. sowohl "5" als auch "5%" erlaubt. Das Prozentzeichen wird sowohl in der Bezeichnung der Restriktion als auch beim nächsten Öffnen der Parameter korrekt angezeigt.

Restriktionsschema "⟨Klassifikation⟩ ⟨Klasse⟩ max. ⟨Prozent⟩"

Nutzen Sie dieses Restriktionsschema als Basis für Quotenrestriktionen, die überwachen, dass der Anteil einer bestimmten Klasse einer Assetklassifikation am Portfolio nicht über eine bestimmte Grenze steigt. Über die Parameter "Klassifikation" und "Klasse" wählen Sie beim Anlegen der Restriktion die zu überwachende Assetklasse aus, über den dritten Parameter "Prozent" legen Sie durch die Eingabe einer Zahl die Obergrenze für den Anteil der Klasse am Portfolio fest (z. B. "25" für "25%").

Zur Auswahl stehen hier wie bei den entsprechenden Bestandsrestriktionen alle konfigurierten Assetklassifikationen, z. B.:

-

Assetklasse

-

Region

-

Segment

-

Währung

-

Risikoklassifikation

-

…

Wie Sie Assetklassifikationen anlegen, lesen Sie im Kapitel Basis-Assetklassen und Assetklassifikationen bearbeiten.

Restriktionsschema "⟨Stammdatum⟩ ⟨Ausprägung⟩ max. ⟨Prozent⟩"

Nutzen Sie dieses Restriktionsschema als Basis für Quotenrestriktionen, die überwachen, dass der Anteil eines bestimmten Emittenten, Landes oder einer bestimmten Branche am Portfolio nicht über eine bestimmte Grenze steigt. Über die Parameter "Stammdatum" und "Ausprägung" wählen Sie beim Anlegen der Restriktion den zu überwachenden Wert aus, über den dritten Parameter "Prozent" legen Sie durch die Eingabe einer Zahl die Obergrenze für den Anteil des Wertes am Portfolio fest (z. B. "25" für "25%").

Zur Auswahl stehen hier folgende Daten:

-

Emittenten

-

Länder

-

Branchen

Sie möchten maximal 25% Ihres Portfolios in Wertpapiere aus der Schweiz investieren. Diese Vorgabe wollen Sie mit einer Quotenrestriktion überwachen. Gehen Sie dazu wie folgt vor:

-

Wählen Sie den Befehl RESTRIKTIONEN auf der Registerkarte "Konfiguration". Das Dialogfenster "Restriktionen konfigurieren" erscheint standardmäßig mit der geöffneten Registerkarte "Restriktionen".

-

-

Wählen Sie nun im rechten Bereich in der Auswahlliste "Restriktionsschema" das Schema "<Stammdatum> <Ausprägung> max. <Prozent>".

-

Wählen Sie den Button "Parameter".

-

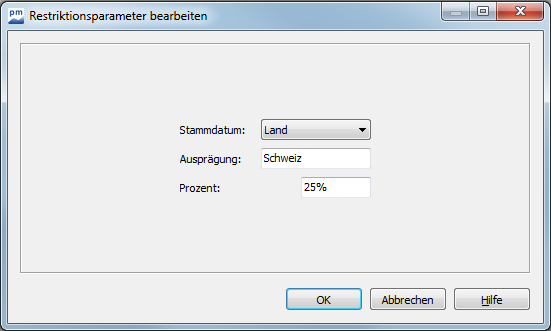

Wählen Sie im erscheinenden Dialogfenster "Restriktionsparameter bearbeiten" in der Auswahlliste "Stammdatum" den Eintrag "Land".

-

Geben Sie in das Eingabefeld des Parameters "Ausprägung" den Wert "Schweiz" ein.

-

Geben Sie in das Eingabefeld des Parameters "Prozent" den Wert "25" ein.

-

Bestätigen Sie die Eingaben der Parameterwerte mit "OK".

-

Die neu angelegte Restriktion erhält automatisch die Bezeichnung "Land Schweiz max. 25,00%".

-

Bestätigen Sie auch das Dialogfenster "Restriktionen konfigurieren" mit dem Button "Speichern".

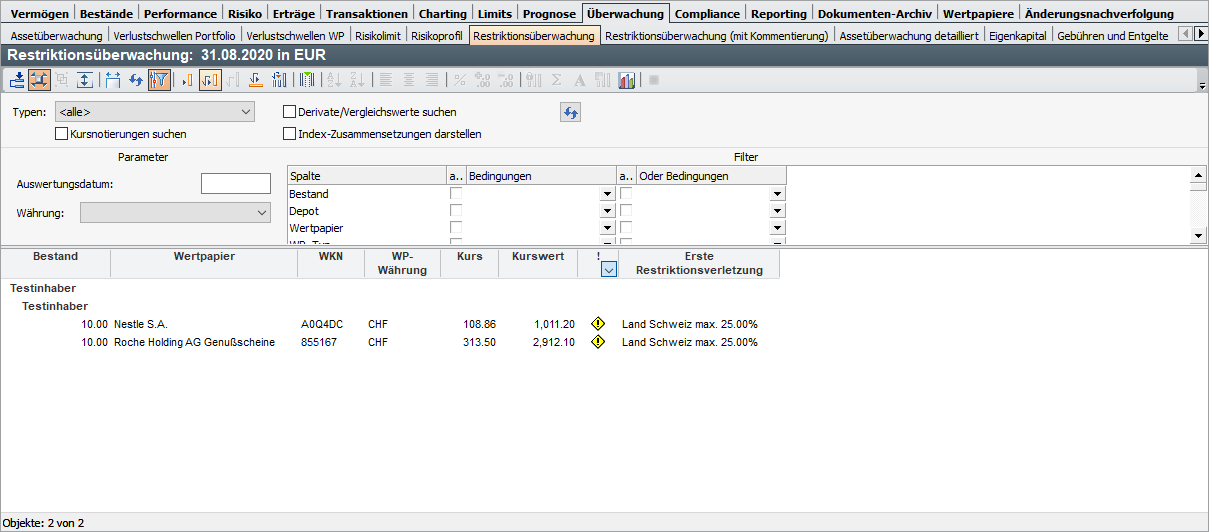

Die Restriktion "Land Schweiz max. 25,00%" ist nun verfügbar und kann wie im Abschnitt Restriktionen zuweisen beschrieben Ihrem Portfolio zugewiesen werden. Für Portfolios, die mehr als 25% des Portfoliowerts in Wertpapiere aus der Schweiz investieren, liefert diese Restriktion dann in der Auswertung "Restriktionsüberwachung" eine Restriktionsverletzung für die entsprechenden Wertpapiere.

Restriktionsschema "Beliebige/r/s ⟨Stammdatum⟩ max. ⟨Prozent⟩"

Nutzen Sie dieses Restriktionsschema als Basis für Quotenrestriktionen, die überwachen, dass der Anteil eines Stammdatums nicht über eine bestimmte Grenze steigt. Über den Parameter "Stammdatum" wählen Sie beim Anlegen der Restriktion den zu überwachenden Bereich aus, über den Parameter "Prozent" legen Sie durch die Eingabe einer Zahl die Obergrenze für die jeweiligen Anteile am Portfolio fest (z. B. "25" für "25%").

Zur Auswahl stehen hier folgende Daten:

-

Einzeltitel

-

Emittent

-

Land

-

Branche

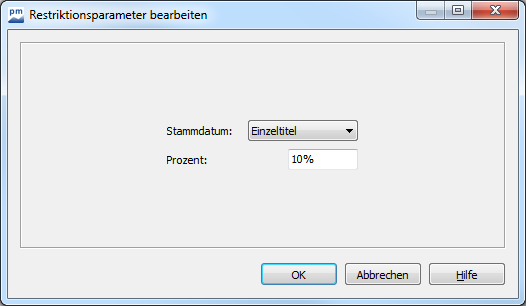

Sie möchten maximal 10% Ihres Portfolios in einzelne Wertpapiere investieren. Diese Vorgabe wollen Sie mit einer Quotenrestriktion überwachen. Gehen Sie dazu wie folgt vor:

-

Wählen Sie den Befehl RESTRIKTIONEN auf der Registerkarte "Konfiguration". Das Dialogfenster "Restriktionen konfigurieren" erscheint standardmäßig mit der geöffneten Registerkarte "Restriktionen".

-

-

Wählen Sie nun im rechten Bereich in der Auswahlliste "Restriktionsschema" das Schema "Beliebige/r/s <Stammdatum> max. <Prozent>".

-

Wählen Sie den Button "Parameter".

-

Wählen Sie im erscheinenden Dialogfenster "Restriktionsparameter bearbeiten" in der Auswahlliste "Stammdatum" den Eintrag "Einzeltitel".

-

Geben Sie in das Eingabefeld des Parameters "Prozent" den Wert "10" ein.

-

Bestätigen Sie die Eingaben der Parameterwerte mit "OK".

-

Die neu angelegte Restriktion erhält automatisch die Bezeichnung "Beliebige/r/s Einzeltitel max. 10%".

-

Bestätigen Sie auch das Dialogfenster "Restriktionen konfigurieren" mit dem Button "Speichern".

Die Restriktion "Beliebige/r/s Einzeltitel max. 10,00%" ist nun verfügbar und kann wie im Abschnitt Restriktionen zuweisen beschrieben Ihrem Portfolio zugewiesen werden. Für Wertpapierpositionen, die mehr als 10% am Portfoliowert besitzen, liefert diese Restriktion dann in der Auswertung "Restriktionsüberwachung" eine Restriktionsverletzung.

Restriktionsschema "⟨Klassifikation_1⟩ ⟨Klasse_1⟩ max. ⟨Prozent_1⟩ oder ⟨Klassifikation_2⟩ ⟨Klasse_2⟩ max. ⟨Prozent_2⟩"

Nutzen Sie dieses Restriktionsschema als Basis für Quotenrestriktionen, die überprüfen, ob die Kurswertanteile zweier Klassen aus unterschiedlichen Klassifikationen zu viele Kurswertanteile enthalten. Erst wenn beide Bedingungen nicht eingehalten werden, ist die Restriktion verletzt.

Diese Restriktion überprüft, ob insgesamt maximal 50% in Aktien oder maximal 10% in die Sub-Assetklasse "Aktien Japan" investiert sind. Sind beide Anteilsgrenzen nicht eingehalten, ist die Restriktion verletzt.

Restriktionsschema "⟨Klassifikation⟩ ⟨Klasse_1⟩ + ⟨Klasse_2⟩ max. ⟨Prozent⟩"

Nutzen Sie dieses Restriktionsschema als Basis für Quotenrestriktionen, die überprüfen, ob die Summe aus zwei verschiedenen Klassen derselben Klassifikation zu viele Kurswertanteile enthalten.

Diese Restriktion überprüft, ob die kombinierten Anteile der Aktien und Anleihen maximal 70% des Gesamtportfolios ausmachen.

Restriktionsschema "Keine Leerverkäufe"

Nutzen Sie dieses Restriktionsschema als Basis für Quotenrestriktionen, die überprüfen, ob der Bestand eines Wertpapiers < 0 ist. In diesem Fall hat dann ein Leerverkauf stattgefunden und die Restriktionsüberwachung meldet eine Restriktionsverletzung.

Diese Restriktion benötigt keine Parameter.

Restriktionsschema "Fremdwährung max. ⟨Prozent⟩"

Nutzen Sie dieses Restriktionsschema als Basis für Quotenrestriktionen, die überprüfen, ob die Fremdwährungsquote gemäß Währungsklassen-Klassifikation eingehalten wird. Als Fremdwährungsposition werden alle Positionen in einer Währung ungleich der Auswertungswährung des Portfolios angesehen. Der Anteil ist aufs Gesamtportfolio gerechnet. Eventuell in Fremdwährung vorliegende Liquidität wird nicht berücksichtigt.

Dieses Restriktionsschema setzt voraus, dass die Portfoliowährung in der Assetklassifikation "Währungsklasse" unter einem entsprechenden Kürzel eingetragen ist (z. B. 'EUR').

Diese Restriktion überprüft, ob immer mindestens 60% des Gesamtportfolios in Positionen in Portfoliowährung angelegt sind. Steigt der Anteil der Fremdwährungspositionen auf über 40%, ist die Restriktion verletzt.

Restriktionsschema "Non-Investmentgrade Anleihen max. ⟨Prozent⟩"

Nutzen Sie dieses Restriktionsschema als Basis für Quotenrestriktionen, die überprüfen, ob der Anteil der Anleihen, die auf Basis des Gesamtvermögens als "Non-Investmentgrade" eingestuft werden, zu hoch ist. Dabei werden sowohl Fitch, Moody's als auch Standard & Poor's Ratings überprüft. Sobald eine der Rating-Agenturen die Anleihe als "Non-Investmentgrade" einstuft, gilt die Anleihe als solche.

Nicht vorhandene Ratings ('n/a') werden ignoriert und erzeugen keine Verletzung, nicht geratete Anleihen ('nr') dagegen zählen als "Non-Investmentgrade".

Die Restriktionsverletzung wird in der Restriktionsüberwachung nur bei "Non-Investmentgrade"-Anleihen angezeigt.

Ist das Stammdatenfeld "Benutzerdefiniertes Rating" gefüllt, dann hat dieses immer Vorrang und wird exklusiv betrachtet.

Diese Restriktion überprüft, ob maximal 10% des Gesamtvermögens des Portfolios in "Non-Investmentgrade-Anleihen" (Kurswertanteil der betroffenen Anleihen) investiert ist.

Restriktionsschema "Investmentgrade min. ⟨Prozent⟩"

Nutzen Sie dieses Restriktionsschema als Basis für Quotenrestriktionen, die überprüfen, ob der Anteil der als "Investmentgrade" eingestuften Anleihen auf Basis des Gesamtvermögens ausreichend ist. Dabei werden sowohl Fitch, Moody's als auch Standard & Poor's Ratings überprüft. Sobald eines der Ratings die Anleihe als "Non-Investmentgrade" einstuft, gilt die Anleihe als solche.

Nicht vorhandene Ratings ("n/a") werden bei dieser Überprüfung nicht berücksichtigt, nicht geratete Anleihen ("nr") dagegen zählen als "Non-Investmentgrade". Das heißt, eine Anleihe ist nur "Investmentgrade", wenn alle vorhandenen Ratings diese als "Investmentgrade" einstufen. Die Restriktion gilt dann als verletzt, wenn es nicht genügend "Investmentgrade"-Anleihen gibt.

Sind keine Anleihen im Portfolio, dann erscheint in der Restriktionsüberwachung bei allen Positionen der Hinweis auf die Restriktionsverletzung. Sind Anleihen im Portfolio, dann wird die Verletzung in der Restriktionsüberwachung bei allen Anleihen des Portfolios angezeigt.

Ist das Stammdatenfeld "Benutzerdefiniertes Rating" gefüllt, dann hat dieses immer Vorrang und wird exklusiv betrachtet.

Diese Restriktion überprüft, ob mindestens 30% des Gesamtvermögens des Portfolios in "Investmentgrade-Anleihen" (Kurswertanteil der betroffenen Anleihen) investiert ist.

Restriktionsschema "Klumpenrisiko ⟨Diversifikation⟩ max. ⟨Prozent⟩"

Nutzen Sie dieses Restriktionsschema als Basis für Quotenrestriktionen, die das Klumpenrisiko bezüglich Emittenten, Regionen oder Währungen überprüfen.

Diese Restriktion überprüft das Klumpenrisiko bezüglich Emittenten: Hier dürfen maximal 10% des Portfolios in einen Emittenten investiert sein.

Restriktionsschema ⟨ESG-Kategorie⟩ Score zwischen ⟨Minimum⟩ und ⟨Maximum⟩

Nutzen Sie dieses Restriktionsschema als Basis für Bestandsrestriktionen für Ihre ESG-Anforderungen an Ihre Wertpapiere.

Parameter des Restriktionsschemas:

|

Parameter |

Standardeinstellung |

|---|---|

|

Minimum |

0 |

|

Maximum |

100 |

|

ESG-Kategorie |

S4 (Gemeinwesen & Gesellschaft) |

Diese Bestandsrestriktionen sind dann verletzt, wenn das ESG-Score einer ESG-Kategorie außerhalb des definierten Intervalls liegt. Standardmäßig wird auch für Positionen ohne ESG-Score eine Verletzung gemeldet.

Restriktionsschema ⟨ESG-Kategorie⟩ Score zwischen ⟨Minimum Score⟩ und ⟨Maximum Score⟩, Anteil am Portfolio zwischen ⟨Minimum Anteil⟩ und ⟨Maximum Anteil⟩

Nutzen Sie dieses Restriktionsschema als Basis für Quotenrestriktionen für Ihre ESG-Anforderungen an Ihre Wertpapiere und Portfolios.

Parameter des Restriktionsschemas:

|

Parameter |

Standardeinstellung |

|---|---|

|

Minimum Score

|

0 |

|

Maximum Score

|

100 |

|

Minimum Anteil |

0 |

|

Maximum Anteil |

100 |

|

ESG-Kategorie |

S4 (Gemeinwesen & Gesellschaft) |

Diese Quotenrestriktionen sind dann verletzt, wenn der Anteil am Portfolio von Wertpapieren, deren ESG-Score für die entsprechende ESG-Kategorie außerhalb des gesetzten Intervalls liegt, außerhalb des definierten Anteilintervalls für das Portfolio liegt.