Modul "Portfolio-Service Erweiterte Portfolio-Analyse"

Ihre mit älteren Programmversionen angelegten Restriktionen bleiben erhalten. Allerdings können diese ab Infront Portfolio Manager 5.50 nur gelöscht, aber nicht mehr geändert werden. Sie können auf Basis dieser "alten" Restriktionen" neue anlegen, das Kopieren der MM-Talk-Formel in die Definition der neuen Restriktion ist z. B. möglich.

Diese veraltete Restriktionen sind auf Inhaber- und Gruppenebene nicht verfügbar.

![]()

Aus den alten Restriktionen kennen Sie evtl. noch folgende Restriktionen zur Überwachung der Risikoklassifizierung von Wertpapieren über das entsprechende benutzerdefinierte Feld:

-

-

-

-

-

Dieses Beispiel bietet sich für eine Parametrisierung über ein neues Restriktionsschema an. Gehen Sie dazu z. B. wie folgt vor:

-

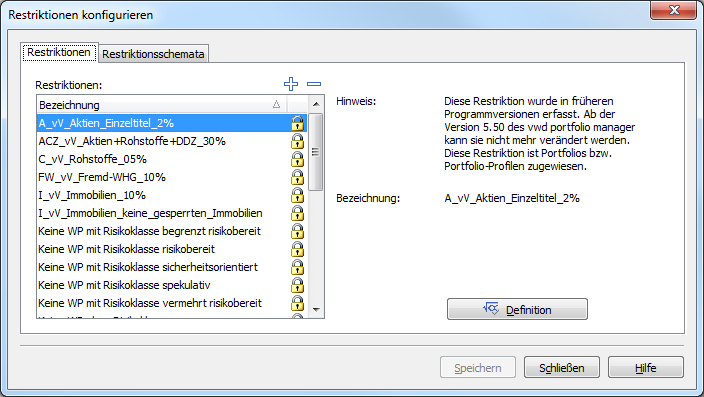

Wählen Sie den Befehl RESTRIKTIONEN auf der Registerkarte "Konfiguration".

-

Wechseln Sie im erscheinenden Dialogfenster "Restriktionen konfigurieren" auf die Registerkarte "Restriktionsschemata".

-

-

Wählen Sie als Restriktionstyp "Bestandsrestriktion" aus.

-

Wählen Sie den Button "Definition", um im Formeleditor die Definition einzugeben.

Die Formeln der alten Restriktionen sehen z. B. (für die Risikoklassifikation <risikobereit>) wie folgt aus:

WP.userfield["Risikoklassifikation"]="risikobereit"

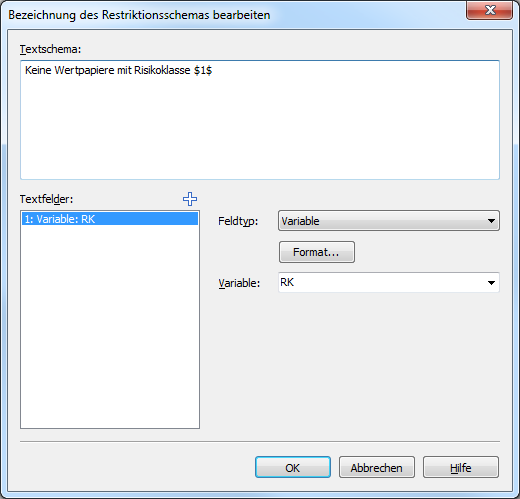

Auf dieser Basis können Sie nun auch die neue Formel mit einem Parameter $RK für die Risikoklasse anlegen:

WP.userfield["Risikoklassifikation"]=$RK

Der Parameter-Typ des Parameters muss "String" sein, der Ergebnisobjekt-Typ ist dann "Boolean".

-

Speichern Sie diese Formel mit dem Button "Speichern" Im Formeleditor.

-

-

Bestätigen Sie die Eingabe mit "OK".

Das Restriktionsschema "Keine Wertpapiere mit Risikoklasse <RK>" ist nun fertig. Speichern Sie die Konfiguration mit dem Button "Speichern".

Wechseln Sie auf die Registerkarte "Restriktionen".

-

-

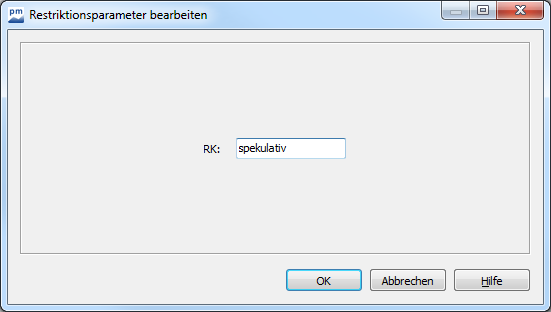

Wählen Sie nun im rechten Bereich in der Auswahlliste "Restriktionsschema" das Schema "Keine Wertpapiere mit Risikoklasse <RK>".

-

Wählen Sie den Button "Parameter".

-

Geben Sie in das Eingabefeld des Parameters "RK" z. B. den Wert "spekulativ" ein.

-

Bestätigen Sie die Eingaben der Parameterwerte mit "OK".

-

Die neu angelegte Restriktion erhält automatisch die Bezeichnung "Keine Wertpapiere mit Risikoklasse spekulativ".

-

Bestätigen Sie auch das Dialogfenster "Restriktionen konfigurieren" mit dem Button "Speichern".

Die Restriktion "Keine Wertpapiere mit Risikoklasse spekulativ" ist nun verfügbar und kann wie im Abschnitt Restriktionen zuweisen beschrieben Ihrem Portfolio zugewiesen werden. Für Wertpapiere der Risikoklasse "spekulativ" liefert diese Restriktion dann in der Auswertung "Restriktionsüberwachung" eine Restriktionsverletzung.

Analog können Sie auf Basis dieses einen Restriktionsschemas auch alle anderen Risikoklassen mit eigenen Restriktionen überwachen.