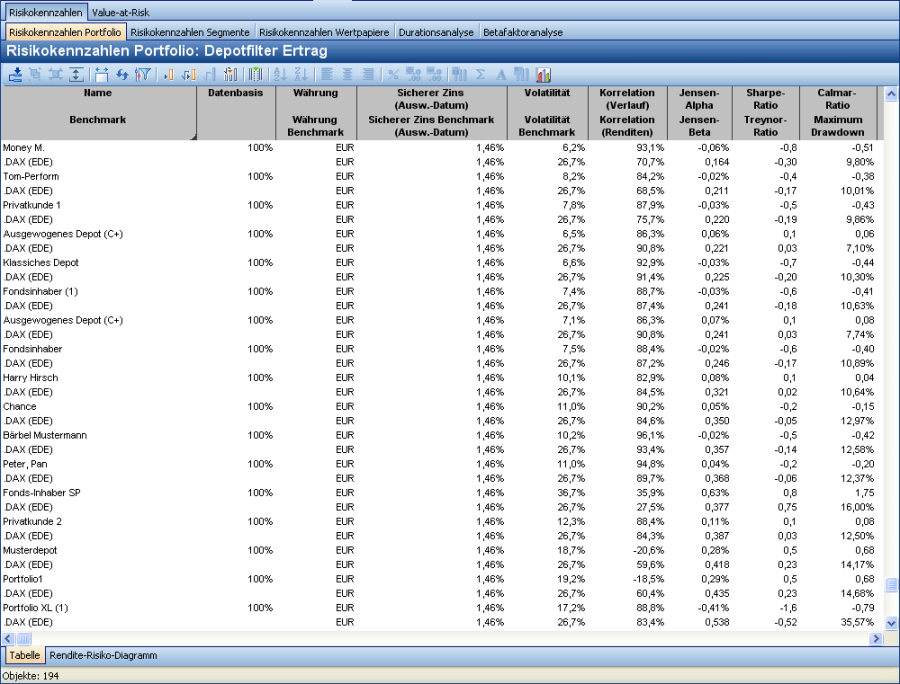

Diese Auswertung stellt die Risikokennzahlen auf Portfolioebene dar. Sie finden die Auswertung in den Workspaces von Portfolios, Gruppen oder Inhabern auf dem Worksheet "Risiko", "Risikokennzahlen"

Die Spalten der Auswertung "Risikokennzahlen Portfolio" im Einzelnen:

|

Spalte |

Beschreibung |

|---|---|

|

Name |

Die Bezeichnung des Inhabers (bzw. des Portfolios oder des Depots). |

|

Benchmark |

Die Bezeichnung der Benchmark des Inhabers. |

|

Datenbasis |

Der Wert in dieser Spalte hilft Ihnen bei der Beurteilung der Zuverlässigkeit der Berechnungen, denn er ist ein Hinweis auf die Qualität der Datenbasis. Dieser Prozentwert ist die Zahl der Kurse (zur gegebenen Konsolidierung) des Inhabers durch die maximal mögliche Zahl der Kurse in dieser Konsolidierung. Für Inhaber wird hier das "Angelegt am"-Datum herangezogen. Liegt dieses innerhalb des Auswertungszeitraums, so wird i. d. R. auch bei lückenlosen Kursen ein Wert kleiner 100 % errechnet. Ausnahme: In den globalen Einstellungen ist auf der Registerkarte "Depot" das Kontrollkästchen "Ab ''Angelegt am' Datum auswerten, wenn das 'Angelegt am'–Datum zeitlich nach dem Standard-Startzeitpunkt der Auswertung liegt" aktiviert. Bei Werten kleiner 80 % ist die Datenbasis im Allgemeinen als schlecht anzusehen. Achten Sie darüber hinaus auf eine sinnvolle Einstellung der Parameter. Blenden Sie ggf. die standardmäßig ausgeblendete Spalte "Anzahl Renditen" ein, um die Zahl der Datenpunkte direkt zu sehen. |

|

Anzahl Renditen |

Die Zahl der verwendeten Renditeperioden (Datenpunkte), die in die Berechnung eingehen. |

|

Währung |

Die Währung des Inhabers (bzw. des Portfolios oder des Depots). |

|

Währung Benchmark |

Die Währung der Benchmark. |

|

Sicherer Zins (Ausw.-Datum) |

Der sichere Zins der Währung des Inhabers zum Auswertungsdatum. Lesen Sie dazu ggf. den Abschnitt Sichere Zinsen konfigurieren. |

|

Sicherer Zins Benchmark (Ausw.-Datum) |

Der sichere Zins der Währung der Benchmark zum Auswertungsdatum. Lesen Sie dazu ggf. den Abschnitt Sichere Zinsen konfigurieren. |

|

Volatilität |

Die Volatilität des Portfolios. Diese entspricht dem Risiko, das auf der x-Achse des Rendite-Risiko-Diagramms abgetragen wird. Die Annualisierung der Volatilität ist auf 252 Tage festgesetzt. |

|

Volatilität Benchmark |

Die Volatilität der Benchmark. Diese entspricht dem Risiko der Benchmark, das auf der x-Achse des Rendite-Risiko-Diagramms abgetragen wird. |

|

Korrelation (Verlauf) |

Die Verlaufskorrelation zwischen Portfolio und Benchmark. |

|

Korrelation (Renditen) |

Die Korrelation der Renditen. Die Korrelation gibt den Grad des linearen Zusammenhangs zwischen zwei Größen (z. B. den Renditen zweier Wertpapiere) an. Sie nimmt Werte zwischen -1 und +1 an. Beim Vergleich der Renditen zweier Wertpapiere bedeutet ein Wert von +1: Ist in einer Periode die Rendite des ersten Wertpapiers hoch (niedrig), dann ist auch die Rendite des zweiten Wertpapiers in dieser Periode hoch (niedrig). Die Bezeichnungen "hoch" bzw. "niedrig" beziehen sich dabei auf das jeweilige Wertpapier. So kann z. B. ein konstanter Wert auf alle Renditen eines Wertpapiers addiert werden, ohne dass sich die Korrelation der Renditen ändert. Ein Wert von -1 bedeutet eine Umkehrung von "hoch" und "niedrig", d. h.: Ist in einer Periode die Rendite des ersten Wertpapiers hoch (niedrig), dann ist die Rendite des zweiten Wertpapiers in dieser Periode niedrig (hoch). Ein Wert von 0 bedeutet, dass auf diesem Wege kein Zusammenhang festgestellt werden konnte; gleichwohl kann aber ein andersgearteter Zusammenhang bestehen. In der Regel ist eine betragsmäßig niedrige Korrelation zwischen verschiedenen Anlageformen gewünscht, da in dem Falle eine Diversifikation des Risikos angenommen wird.

Die Korrelation der Renditen ist daher von Interesse, da man zum Investitionszeitpunkt mit Renditen von 0 beginnt, und das Investment sich über die nächste Periode im Allgemeinen möglichst diversifiziert verhalten soll. |

|

Jensen-Alpha |

Das Jensen-Alpha kann als Bewertungsmaßstab für die Leistung des Managements (eines Fonds) bezogen auf die risikoadjustierte Benchmarkrendite herangezogen werden. Dabei gilt, dass ein positives Jensen-Alpha eine Outperformance impliziert. Die Höhe des Jensen-Alpha symbolisiert den Mehrertrag, der durch das Aktiv-Management des Fondsmanagers erzielt werden konnte. |

|

Jensen-Beta |

Das Jensen-Beta kann als Risikomaß interpretiert werden und misst die Abhängigkeit der risikoadjustierten Portfoliorendite von der risikoadjustierten Benchmarkrendite.

|

|

Sharpe-Ratio |

Die Sharpe-Ratio ist der Quotient aus annualisiertem Mehrertrag gegenüber einer risikolosen Geldanlage und Volatilität. Die zugehörige Formel finden Sie im Abschnitt Portfoliotheorie und Risiko. |

|

Treynor-Ratio |

Die Treynor-Ratio ist mit dem Sharpe-Ratio vergleichbar, wobei jedoch als Risikomaß nicht die Volatilität sondern das Beta ausgewählt wird. Die zugehörige Formel finden Sie im Abschnitt Portfoliotheorie und Risiko. |

|

Calmar-Ratio |

Bei der Calmar-Ratio wird der annualisierte Mehrertrag nicht wie bei der Sharpe-Ratio durch die Volatilität, sondern durch den Maximum Drawdown dividiert. |

|

Maximum Drawdown |

Maximaler Verlust, der hingenommen wurde. |

|

Tracking Error |

Der Tracking-Error ist definiert als annualisierte Standardabweichung über n Stichprobenperioden der Differenzenzeitreihe von Portfolioperformance und Basispapierperformance. Die zugehörige Formel finden Sie im Abschnitt Basiskennzahlen als Zeitreihen. |

|

Information Ratio |

Die Information-Ratio ist der Quotient aus Jensen-Alpha und Tracking-Error. Die zugehörige Formel finden Sie im Abschnitt Portfoliotheorie und Risiko. |

|

Modigliani-Maß |

Das Modigliani-Maß ist das Produkt aus Mehrertrag gegenüber einer risikolosen Geldanlage und dem Quotient der Volatilitäten von Benchmark und Portfolio, misst also die erzielte Überschussrendite relativ zur Benchmark in Prozent. Die zugehörige Formel finden Sie im Abschnitt Portfoliotheorie und Risiko. |

|

Positive Rendite-Elastizität |

Die Positive Rendite-Elastizität ist die Abhängigkeit der Portfolioperformances in einer steigenden Marktphase von der Basispapierperformance. Details zu den Elastizitäten sowie die zugehörigen Formeln finden Sie im Abschnitt Basiskennzahlen als Zeitreihen. |

|

Negative Rendite-Elastizität |

Die Negative Rendite-Elastizität ist die Abhängigkeit der Portfolioperformances in einer fallenden Marktphase von der Basispapierperformance. |

|

Performance p. a. |

Die annualisierte Performance des Inhabers. |

|

Outperformance |

Die (annualisierte) Outperformance ist definiert als der (prozentuale) Mehr- bzw. Minderertrag in einem Zeitraum von n Perioden. Die zugehörigen Formeln finden Sie im Abschnitt Basiskennzahlen als Zeitreihen. |

|

Wahrscheinlichkeit der Outperformance |

Die Wahrscheinlichkeit der Outperformance ist definiert als Quotient aus Anzahl der Perioden mit positiver Outperformance und Anzahl der Betrachtungsperioden n in einem Zeitraum von n Perioden. Die zugehörige Formel finden Sie im Abschnitt Basiskennzahlen als Zeitreihen. |

|

Stabilität der Outperformance |

Die Stabilität der Outperformance ist definiert als annualisierte Standardabweichung über n Stichprobenperioden der Outperformance-Zeitreihe in einem Zeitraum von n Perioden.

|

|

Maximaler Gewinn |

Der maximale Gewinn (im Sinne einer positiven Rendite) im Auswertungszeitraum gibt den größtmöglichen Wertzuwachs in diesem Zeitraum an. |

|

Maximaler Verlust |

Der maximale Verlust (im Sinne einer negativen Rendite) im Auswertungszeitraum gibt die größtmögliche Wertminderung in diesem Zeitraum an. |

|

Maximaler durchgehender Gewinn |

Der maximale durchgehende Gewinn (im Sinne einer positiven Rendite) im Auswertungszeitraum ist der größtmögliche ohne zwischenzeitlichen Verlust erzielte Wertzuwachs in diesem Zeitraum. |

|

Maximaler durchgehender Verlust |

Der maximale durchgehende Verlust (im Sinne einer negativen Rendite) im Auswertungszeitraum ist die größte ohne zwischenzeitlichen Gewinn erzielte Wertminderung in diesem Zeitraum. |

|

Längster Gewinnzeitraum |

Die längste Gewinnperiode ist die maximale Länge einer Phase kontinuierlicher Gewinne (im Sinne einer positiven Rendite) im Auswertungszeitraum. Sie ist direkt abhängig von der Konsolidierung. |

|

Längster Verlustzeitraum |

Die längste Verlustperiode ist die maximale Länge einer Phase kontinuierlicher Verluste (im Sinne einer negativen Rendite) im Auswertungszeitraum. Sie ist direkt abhängig von der Konsolidierung. |

|

Wahrscheinlichkeit einer Gewinnperiode |

Die Wahrscheinlichkeit einer Gewinnperiode gibt an, mit welcher Wahrscheinlichkeit im Auswertungszeitraum ein Gewinn (im Sinne einer positiven Rendite) erzielt werden konnte. |

|

Wahrscheinlichkeit einer Verlustperiode |

Die Wahrscheinlichkeit einer Verlustperiode gibt an, mit welcher Wahrscheinlichkeit im Auswertungszeitraum ein Verlust (im Sinne einer negativen Rendite) erreicht wurde. |