Auch das CAPM (Capital Asset Pricing Model) kann als lineares Regressionsmodell aufgefasst werden und daraus die Regressionskoeffizienten Jensen-Alpha und Jensen-Beta errechnet werden. Wie bei den Elastizitäten kann gewählt werden, ob die absoluten oder logarithmierten Renditen als Grundlage verwendet werden sollen (siehe dazu auch die Vorbemerkung zu den Kennzahlen dieses Hauptabschnitts).

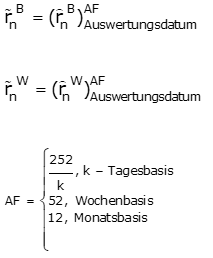

ȓW-ȓF=β⋅(ȓB-ȓF)+α+ε

ȓF bezeichnet dabei die Zeitreihe des Zinssatzes einer risikolosen Anlage (konstant im Betrachtungszeitraum).

Ziel ist auch hier die Minimierung des Fehlers ε mit der Methode der kleinsten Quadrate, wobei ebenso Daten aus n Perioden zugrunde gelegt werden. Auf die Darstellung der formalen Lösung wird an dieser Stelle verzichtet.

Die Regressionskoeffizienten α und β werden als Jensen-Alpha und Jensen-Beta bezeichnet.

Jensen-Alpha

Das Jensen-Alpha kann als Bewertungsmaßstab für die Leistung des Managements (eines Fonds) bezogen auf die risikoadjustierte Benchmarkrendite herangezogen werden. Dabei gilt, dass ein positives Alpha eine Outperformance impliziert.

Jensen-Beta

Das Jensen-Beta kann als Risikomaß interpretiert werden und misst die Abhängigkeit der risikoadjustierten Wertpapierrendite von der risikoadjustierten Benchmarkrendite.

Standardabweichungen oder Regressionskoeffizienten werden nachfolgend immer über n Perioden gerechnet, die Rendite ist immer die annualisierte Rendite.

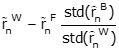

Sharpe-Ratio

Die Sharpe-Ratio ist der Quotient aus annualisertem Mehrertrag gegenüber einer risikolosen Geldanlage und Volatilität, misst also die erzielte Überschussrendite pro Risikoeinheit.

Die Anzahl der Perioden zwischen Start- und Endzeitpunkt ist abhängig von der eingestellten Konsolidierung:

-

Täglich (252 Tage im Jahr)

-

Wöchentlich (52 Wochen)

-

Monatlich (12 Monate)

Standardeinstellung in der Auswertung "Risikokennzahlen Portfolio" sind die wöchentliche Konsolidierung und logarithmische Renditen.

Die risikolose Verzinsung kann im Infront Portfolio Manager für jede Währung konfiguriert werden. Lesen Sie dazu ggf. den Abschnitt Sichere Zinsen konfigurieren.

Calmar-Ratio

Bei der Calmar-Ratio wird der annualisierte Mehrertrag durch den Maximum Drawdown dividiert.

Die Sharpe-Ratio weist die Schwäche auf, dass sie Volatilität sozusagen grundsätzlich als etwas Negatives betrachtet, tatsächlich ist aber nur jener Teil der Volatilität unerwünscht, der sich aus den negativen Kursbewegungen errechnet. Anders als bei der Sharpe-Ratio wird bei der Calmar-Ratio der annualisierte Mehrertrag nicht durch die Volatilität, sondern durch den Maximum Drawdown dividiert. Entwickelt wurde dieser Ansatz 1991 von Terry W. Young. Young war Inhaber der kalifornischen Vermögensverwaltung California Managed Accounts, die auch einen Newsletter namens CMA Reports publizierte. "Calmar" ist ein Akronym bestehend aus dem Firmennamen und dem Newsletter-Titel: CALifornia Managed Accounts Reports. Bei zwei Fonds, die den gleichen Ertrag erzielen, bevorzugt eine Auswertung der Calmar-Ratio jenen, dessen Rückschläge weniger drastisch ausfallen.

Die Calmar-Ratio hat in ihrer Reinform den Nachteil, dass sie unter Umständen ältere Fonds benachteiligt. Vergleicht man etwa Russland-Fonds, die es schon vor der Russlandkrise des Jahres 1998 gegeben hat, mit jüngeren Fonds, die diesen Crash nicht miterleben mussten, sind die jüngeren Fonds im Vorteil. Auch Technologiefonds, die vor dem Jahr 2000 aktiv waren, sind nicht mit Produkten vergleichbar, die nach 2003 emittiert wurden. Aus diesem Grund gibt es in der Praxis eine Modifikation der Calmar-Ratio, bei der der Maximum Drawdown für die Periode der letzten drei Jahre berechnet wird, wodurch die Bedingungen für alle verglichenen Fonds gleich sind. Besonders krasse Drawdowns gehen dabei im Lauf der Jahre zwar "verloren", trotzdem eignet sich die Calmar-Ratio gut zur Beurteilung der Leistung der Fondsmanager.

Modigliani-Maß

Das Modigliani-Maß ist das Produkt aus Mehrertrag gegenüber einer risikolosen Geldanlage und dem Quotient der Volatilitäten von Benchmark und Wertpapier, misst also die erzielte Überschussrendite relativ zu einer Benchmark in Prozent.

Treynor-Ratio

Die Treynor-Ratio ist mit dem Sharpe-Ratio vergleichbar, wobei jedoch als Risikomaß nicht die Volatilität sondern das β ausgewählt wird. Es ist also das der Quotient aus Mehrertrag gegenüber einer risikolosen Geldanlage und dem Jensen-Beta.

Information-Ratio

Die Information-Ratio ist der Quotient aus Jensen-Alpha und dem Tracking-Error, kann also als Erweiterung der Sharpe-Ratio aufgefasst werden, und gibt eine Aussage darüber, wie (mit welcher Outperformance) ein Abweichen von der Benchmark honoriert wird.