Basiskennzahlen als Zeitreihen

Die folgenden Kennzahlen stehen als Zeitreihen zur Verfügung. (MM-Talk-Rückgabewert: Zeitreihe)

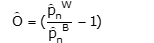

Outperformance

Die Outperformance ist definiert als der (prozentuale) Mehr- bzw. Minderertrag in einem Zeitraum von n Perioden (also abhängig von der Konsolidierung):

|

|

auf Basis der absoluten Performance |

|

|

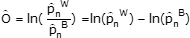

auf Basis der logarithmierten Rendite |

MM-Talk: Zeitreihe.Outperformance[$Basispapierzeitreihe;$Perioden;$logReturns]

In der Auswertung wird die annualisierte Outperformance ausgewiesen.

Stabilität der Outperformance

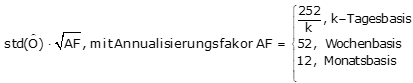

Die Stabilität der Outperformance ist definiert als annualisierte Standardabweichung (std) über n Stichprobenperioden (vgl. Vorbemerkung) der Outperformance-Zeitreihe in einem Zeitraum von n Perioden (also abhängig von der Konsolidierung):

Wahrscheinlichkeit der Outperformance

Die Wahrscheinlichkeit der Outperformance ist definiert als Quotient aus Anzahl der Perioden mit positiver Outperformance und Anzahl der Betrachtungsperioden n in einem Zeitraum von n Perioden (also abhängig von der Konsolidierung):

Tracking-Error

Der Tracking-Error ist definiert als annualisierte Standardabweichung über n Stichprobenperioden der Differenzenzeitreihe von Wertpapierperformance und Basispapierperformance (vgl. Vorbemerkung).

Für die logarithmierten Renditen ist er formal gleich der Stabilität der Outperformance:

![]()

Basiskennzahlen als Einzelkennzahlen zu einem Auswertungsdatum

Alle nachfolgenden Kennzahlen stehen als Einzelkennzahlen zu einem Auswertungsdatum zur Verfügung. (MM-Talk-Rückgabewert: Zahl)

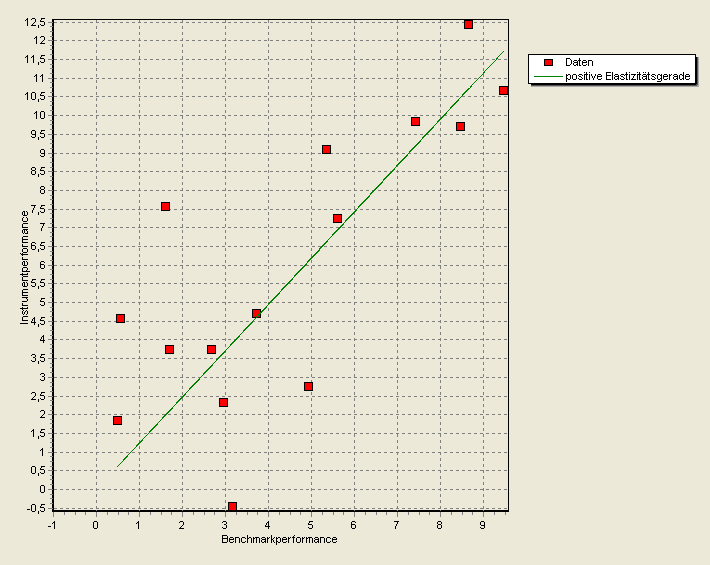

Die folgenden Kennzahlen sind Ergebnis einer Regressionsanalyse. Hier wird versucht, die Rendite eines Wertpapiers als Funktion der Rendite einer Benchmark darzustellen:

ȓW=F(ȓB)+ε

Dabei ist das Ziel die Minimierung des Fehlers ε.

Je nach Parameter der MM-Talk Funktionen wird die absolute Rendite ȓ'=p̑-1 oder die logarithmierte Rendite zugrunde gelegt.

Der Berechnung der positiven und negativen Elastizitäten wird das Modell zugrunde gelegt, dass zum einen steigende und fallende Marktphasen getrennt zu beobachten und somit auch zu untersuchen sind, zum anderen auch keine Managementleistung (für Fonds) festgestellt werden können. Daraus ergibt sich ein lineares Regressionsmodell, das mit Daten über n Perioden berechnet wird.

Positive Elastizität

Für die positive Elastizität, d. h. die Abhängigkeit der Wertpapierperformances in einer steigenden Marktphase von der Basispapierperformance, ist das Modell

ȓW=e+⋅ȓB

mit der optimalen Lösung

MM-Talk: Zeitreihe.PositiveReturnElasticity[$Basispapierzeitreihe;$Perioden;

$Auswertungsdatum;$logReturns]

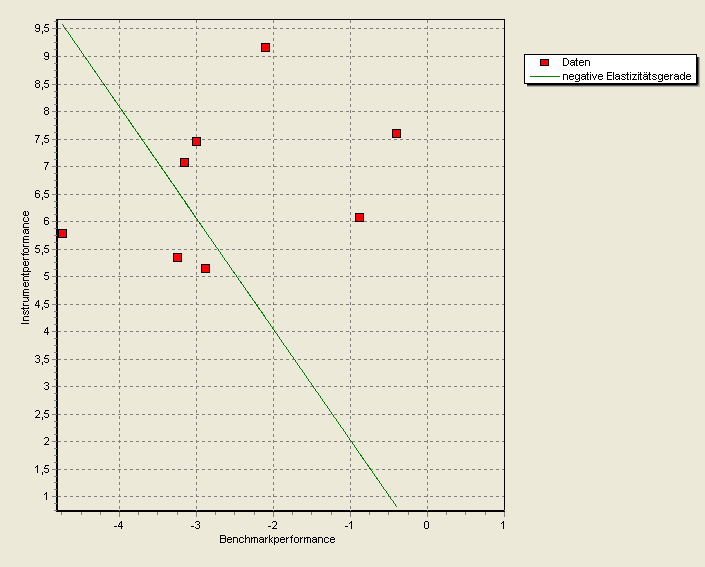

Negative Elastizität

Für die negative Elastizität, d. h. die Abhängigkeit der Wertpapierperformances in einer fallenden Marktphase von der Basispapierperformance, ist das Modell

ȓW=e-⋅ȓB

mit der optimalen Lösung

MM-Talk: Zeitreihe.NegativeReturnElasticity[$Basispapierzeitreihe;$Perioden;

$Auswertungsdatum;$logReturns]