Modul "Erweiterte Technische Analyse"

Nachdem das Handelssystem und die Eingabeliste definiert sind, können Sie die erste Optimierung durchführen.

-

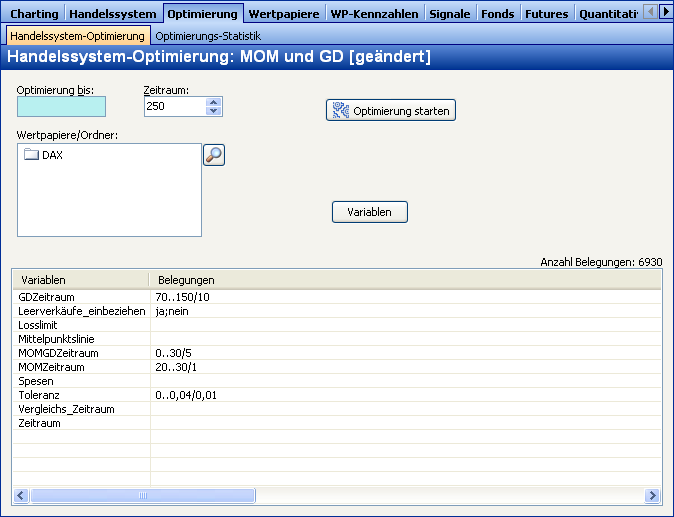

Öffnen Sie den Workspace des Handelssystems und wechseln Sie dort auf die Registerkarte "Optimierung" und dort auf "Handelssystem-Optimierung".

-

Bei "Optimierung bis" belassen Sie das Feld leer, dann wird das aktuelle Datum verwendet (Standard).

-

Das Feld "Zeitraum" gibt an, über welchen Zeitraum die Optimierung durchgeführt werden soll; je nach Handelssystem bieten sich hier zwischen 120 und 500 Börsentagen an (also rund 4 bis 24 Monate).

-

In das Feld "Wertpapiere/Ordner" werden die zu optimierenden Papiere aufgenommen. Ziehen Sie hier per Drag & Drop die Eingabe des Handelssystems hinein.

Sie können auch andere Explorer-Objekte, wie Depots, einzelne Wertpapiere oder Ordner in das Eingabefeld ziehen. -

Die untere Eingabetabelle dient dazu, die zu optimierenden Variablen mit Werten zu belegen. Die hier angegebenen Werte werden dann optimiert. Bei Werten, bei denen die Spalte "Belegungen" leer bleibt, wird keine Optimierung durchgeführt – es wird der Standardwert aus dem Definitionsdialog verwendet.

-

Sie können nicht nur die Belegungen, sondern auch die Schrittweiten für die Optimierung festlegen. 0..30/5 bedeutet etwa, dass die Werte 0,5,10,15 usw. bis 30, also in 5er Schritten, getestet werden.

Weitere Details dazu finden Sie im Abschnitt Handelssysteme optimieren. -

Starten Sie die Optimierung mit Mausklick auf den Button "Optimierung starten".

Auf der Registerkarte "Optimierungs-Statistik" können Sie eine Statistik der optimierten Werte anzeigen lassen.