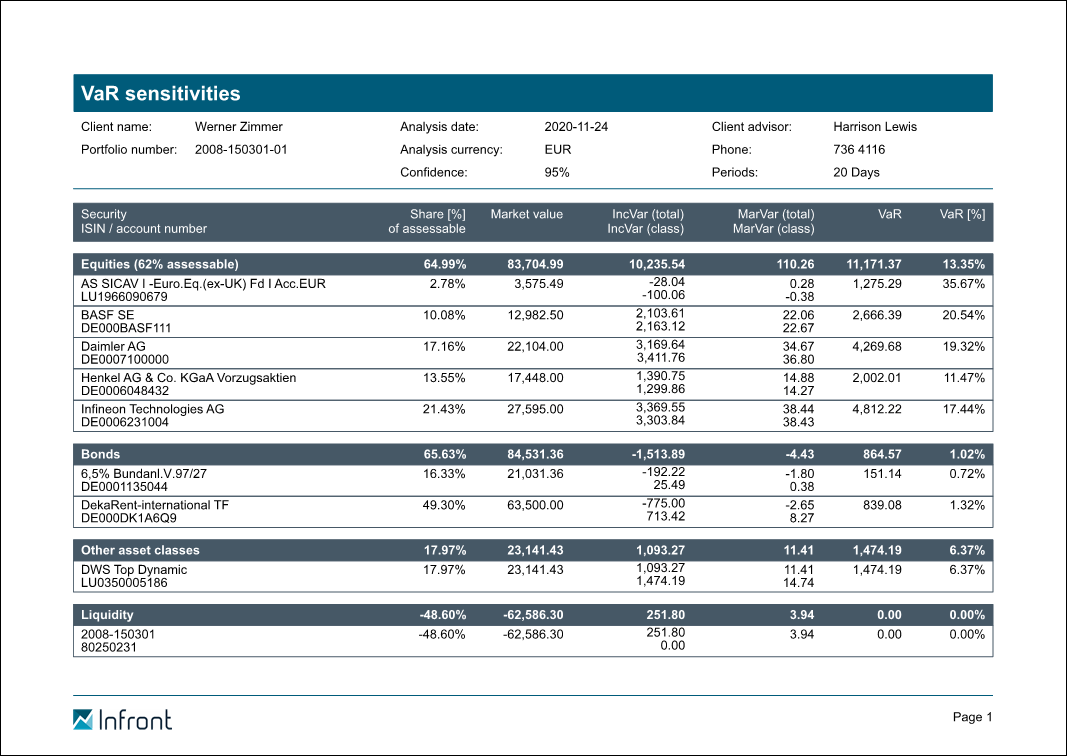

Sie finden den "Report VaR Sensitivitäten" im Workspace von Inhabern oder Portfolios auf dem Worksheet "Risiko", "Report VaR Sensitivitäten" und auf dem Worksheet "Reporting", "Risiko", "VaR Sensitivitäten".

Die Details zu den einzelnen Positionen entnehmen Sie der folgenden Tabelle:

|

Spalte |

Beschreibung |

|---|---|

|

|

Der Titel des Reports. |

|

|

Der Name des Inhabers aus der Adresse. |

|

|

Die in den Stammdaten des Portfolios im Feld "Portfolio-Nr." eingegebene Portfolionummer. |

|

|

|

|

|

Die Telefonnummer des Kundenbetreuers aus dessen Adresse. |

|

|

Zu diesem Datum wird der "Report VaR Sensitivitäten" erstellt. Das Auswertungsdatum können Sie über die Parameter des Reports (<STRG>+<A>) einstellen. The default setting is the current date. |

|

|

Lesen Sie zur Standardeinstellung auch den Abschnitt Parameters of the standard reports. |

|

|

|

|

|

Anzahl der Perioden, für den der VaR bestimmt wird (vgl. Definition of value at risk).

|

|

|

Der Name des Wertpapiers bzw. für Konten die Bezeichnung des Kontos. |

|

|

Die ISIN des Wertpapiers bzw. für Konten die Kontonummer. |

|

|

Der prozentuale Anteil der jeweiligen Position. |

|

|

Der Kurswert der Position in Auswertungswährung. |

|

|

Der Incremental-VaR der Position am (Gesamt-)Portfolio.

|

|

|

Der Incremental-VaR der Position an der Assetklasse. |

|

|

Der Marginal-VaR der Position am (Gesamt-)Portfolio. Der Marginal-VaR gibt an, wie stark (in linearer Näherung) der Gesamt-VaR absolut zunehmen wird, wenn die Position um 1% aufgestockt wird. |

|

|

Der Marginal-VaR der Position an der Assetklasse. |

|

|

Der Value at Risk (Gesamt-VaR). |

|

|

Der prozentuale Value at Risk. |

Parameter des Reports VaR Sensitivitäten

|

Parameter |

Beschreibung |

|---|---|

|

|

Auswertungsdatum des Reports, das Sie z. B. in der Form "tt.mm.jj" eingeben können. Standardeinstellung ist das aktuelle Datum bzw. das auf der Registerkarte "Start" in das Eingabefeld eingegebene Auswertungsdatum. |

|

|

Standardeinstellung ist die Standard-Auswertungswährung des Eingabeobjekts (z. B. Inhaber). |

|

|

Wählen Sie in dieser Auswahlliste die gewünschte Klassifikation der Auswertung. Lesen Sie zur Definition der Assetklassifikationen ggf. den Abschnitt Edit basic asset classes and asset classifications. |

|

|

Wahrscheinlichkeit, dass der Betrag der Verluste im Prognosezeitraum nicht höher ist als der VaR. |

|

|

Standardeinstellung sind 20 Börsentage. |

|

|

|