Typ

Oszillator

Kurze Einführung

Der Relative Momentum Index wurde 1993 von Roger Altman veröffentlicht, der sich mit der Optimierung des RSI befasste und dabei in der RSI-Berechnung einen neuen Parameter einführte. Altman's Ausgangspunkt war die Feststellung, dass die Ursache für Timingprobleme von Indikatoren häufig darin zu sehen sind, dass der Betrachtungszeitraum ungenügend mit der Kursschwingung korreliert.

Formel/Berechnung

Der RMI berechnet sich analog zum RSI. Dabei vergrößert Altman die Periodenzahl des betrachteten Momentums von eins im RSI auf einen Wert von etwa fünf.

u = Max( Ct - Ct-m , 0 )

d = Max( - (Ct - Ct-m) , 0 )

U = ((n-1) * Ut-1+u) / n

D = ((n-1) * Dt-1+d) / n

RMI = 100 * U / ( U + D)

wobei:

U = Durchschnitt der Aufwärts-Schlusskursmomenti der letzten n Tage

D = Durchschnitt der Abwärts-Schlusskursmomenti der letzten n Tage

m = Periodenzahl für das Momentum

Aussage/Interpretation

Zu Aussage und Interpretation des Relative Momentum Index sei folgende Literatur empfohlen:

-

Altman, Roger: Relative Momentum Index, Technical Analysis of Stocks & Commodities, 2/1993

-

Florek, Erich: Neue Trading Dimensionen, FinanzBuch Verlag, 2000

-

Müller, Thomas und Lindner, Wolfgang: Das große Buch der Technischen Indikatoren, TM Börsenverlag

Standardeinstellung

-

n = 20

-

m = 5

Basishandelssysteme

-

Relative Momentum Index

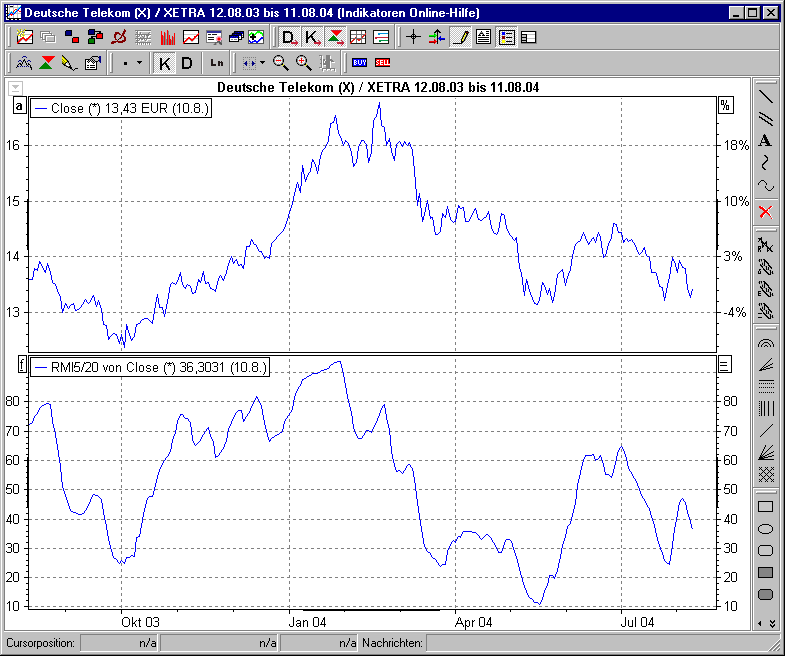

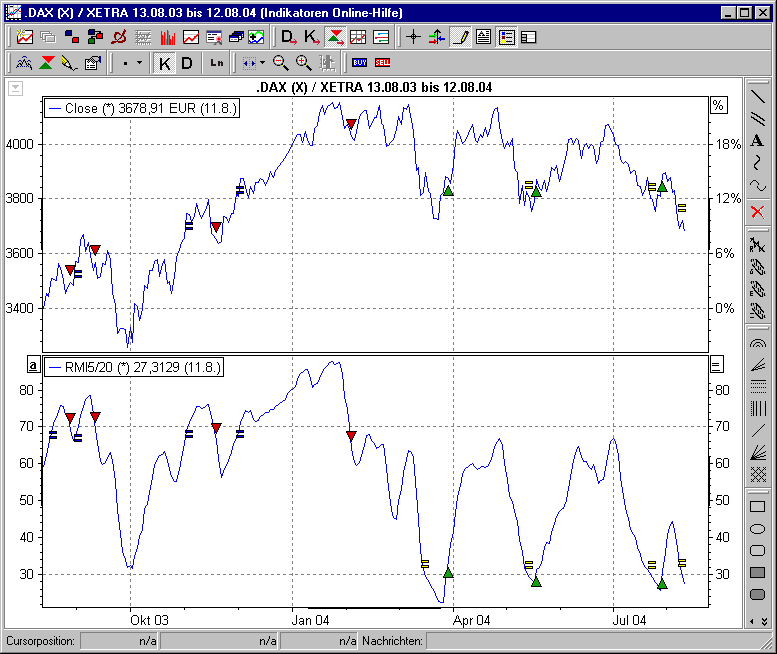

Im Basishandelssystem "Relative Momentum Index (RMI)" ist die Standardeinstellung für den Zeitraum 20 Tage und für den Mom-Zeitraum 5 Tage. Es liefert Kaufsignale, wenn der Indikator die eingezeichnete Linie bei +30 von unten nach oben durchbricht. Diese werden glattgestellt, wenn der Indikator diese Linie wieder von oben schneidet. Das Basishandelssystem liefert dagegen Verkaufssignale, wenn der Indikator die ebenfalls eingezeichnete Linie bei +70 von oben nach unten durchbricht. Diese werden glattgestellt, wenn der Indikator diese Linie wieder von unten schneidet.