Typ

Oszillator (kurzfristig), Trendfolger (mittelfristig)

Kurze Einführung

Der Random Walk Index wurde 1991 von E. Michael Poulos eingeführt und lässt sich je nach Auswertungszeitraum als kurzfristiger Oszillator oder mittelfristiger Trendindikator einsetzen. Nach Poulos' Ansatz setzen sich Preisbewegungen aus einer Trendkomponente und einem Zufallsanteil zusammen. Die zufällige Bewegung (Random Walk) ist zwar vollkommen unvorhersehbar, kann aber auf zweierlei Weise charakterisiert werden: a) Von einer Folge von Zufallsbewegungen kann erwartet werden, dass sie wieder zu ihrem Ausgangspunkt zurückkehrt. b) Die maximal zu erwartende Entfernung vom Ausgangspunkt ist proportional zur Quadratwurzel der Schrittanzahl. Der Random Walk Index vergleicht nun die tatsächliche Bewegung mit dem aufgrund von Zufallsprozessen maximal zu erwarteten Radius. Preisfeststellungen, die nicht in die Grenzen des Zufallsradius fallen, gelten so, je nach Interpretation, als Trend oder Übertreibung.

Formel/Berechnung

TrueRanget = Max( Ct-1, Ht ) - Min( Ct-1, Lt )

AvgTrRng(n) = MAn(TrueRange)

EXTH(n)t = (Ht – Lt-n) / (AvgTrRng(n+1) * SQRT(n))

EXTL(n)t = – (Lt – Ht-n) / (AvgTrRng(n+1) * SQRT(n))

RWIH = Max { EXTH(i) | i = nmin .. nmax }

RWIL = Max { EXTL(i) | i = nmin .. nmax }

wobei:

AvgTrRng(n) = linearer Durchschnitt der True-Range über n Perioden

SQRT(n) = Quadratwurzel von n

nmin , nmax = minimale und maximale zu testende Periodenzahl für den RWI

RWIH = RWI of Highs

RWIL = RWI of Lows

Aussage/Interpretation

Zu Aussage und Interpretation des Random Walk Index sei folgende Literatur empfohlen:

-

Poulos, E. Michael: Of Trends And Random Walks, Technical Analysis of Stocks & Commodities, 2/1991

-

Poulos, E. Michael: Futures According To Trend Tendency, Technical Analysis of Stocks & Commodities, 1/1992

-

Poulos, E. Michael: Are There Persistent Cycles?, Technical Analysis of Stocks & Commodities, 9/1992

-

Florek, Erich: Neue Trading Dimensionen, FinanzBuch Verlag, 2000

-

Müller, Thomas und Lindner, Wolfgang: Das große Buch der Technischen Indikatoren, TM Börsenverlag

Standardeinstellung

-

kurzfristig: n = 2 bis 7 Tage

-

langfristig: n = 8 bis 64 Tage

Basishandelssysteme

-

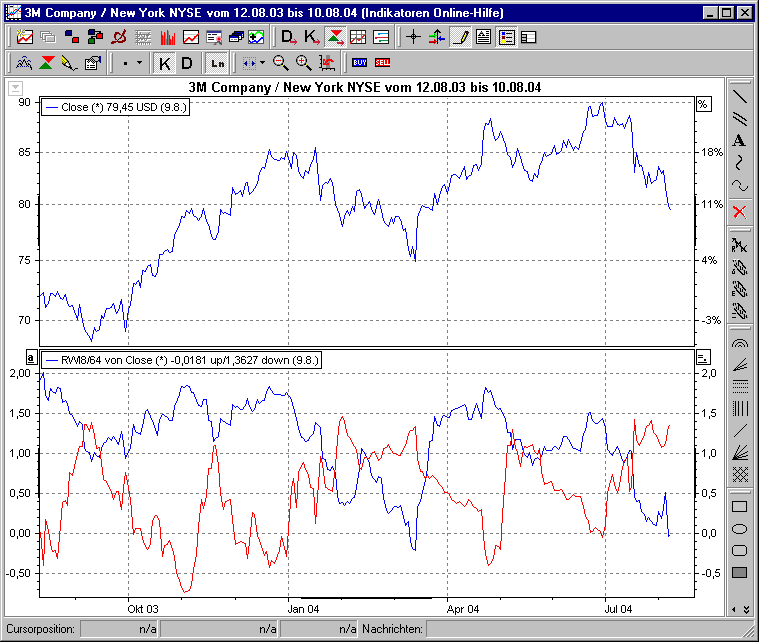

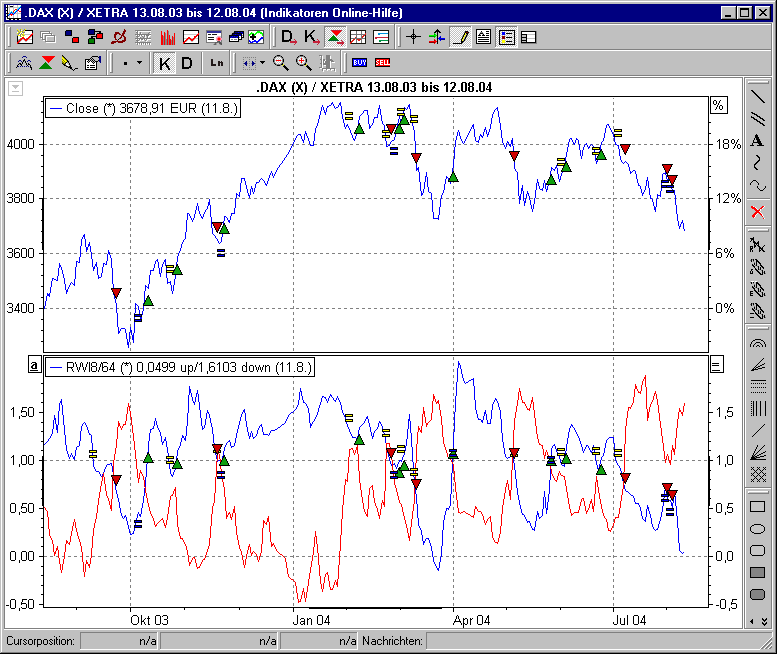

Random Walk Index (RWI)

Das Basishandelssystem "Random Walk Index (RWI)" hat als Standardeinstellungen unten 8 und oben 64. Zwei Hilfslinien sind bei +1 und 0 eingezeichnet. Das Basishandelssystem liefert Kaufsignale, wenn der RWIH ("Random Walk Index of Highs" blaue Kurve) auf bzw. über +1 steigt, während der RWIL ("Random Walk Index of Lows" rote Kurve) kleiner als +1 ist. Es liefert Verkaufssignale, wenn der RWIH kleiner als +1 ist, während der RWIL größer oder gleich +1 ist. Glattgestellt wird jeweils dann, wenn die entsprechende Kurve wieder unter +1 fällt.