Modul "Portfolio-Service Erweiterte Portfolio-Analyse"

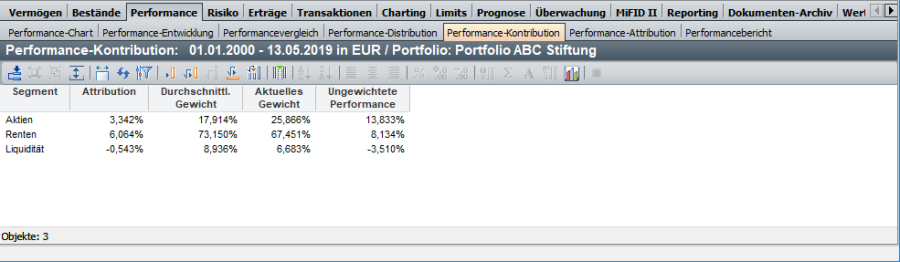

Sie finden die Auswertung "Performance-Kontribution" z B. im Workspace von Portfolios, Inhabern oder Gruppen auf dem Worksheet "Performance".

In der Abbildung wurde die Segmentierung nach Assetklassifikation gewählt. Für die einzelnen Segmente werden die folgenden Informationen berechnet und in der Tabelle ausgewiesen:

|

Spalte |

Beschreibung |

|---|---|

|

Segment |

Die Bezeichnung des Segments. |

|

Attribution |

Der Performancebeitrag des Segments im eingestellten Zeitraum bei der tatsächlichen Gewichtung des Segments über den Zeitraum (<Gewicht Durchschnitt>). Die Gewichtung bezieht sich dabei auf das Gesamtvermögen inklusive Liquidität (Kontostände) des untersuchten Inhabers. Möchten Sie die Kontostände bei der Ermittlung der Performancebeiträge nicht berücksichtigen, dann deaktivieren Sie den Parameter "Kontostände berücksichtigen". |

|

Durchschnittliches Gewicht |

Durchschnittliches Gewicht des Segments während des Zeitraums. Die Angabe eines durchschnittlichen Gewichts ist notwendig, da sich die Zusammensetzung des Portfolios im Betrachtungszeitraum durch Umschichtungen verändern kann. Das durchschnittliche Gewicht berechnet sich als Summe über alle Perioden von (Gewicht des Segments zu Periodenbeginn * Periodenlänge in Tagen) / Gesamtlänge in Tagen. Die Zahl der Tage berechnet sich dabei abhängig von der Einstellung des Kontrollkästchens "Durchschnittlich verfügbares Kapital auf Börsentage berechnen (sonst Kalendertage)" auf der Registerkarte "Depot" in den allgemeinen Einstellungen. |

|

Aktuelles Gewicht |

Gewicht des Segments zum Auswertungsdatum. Diese Angabe ist rein informativ und dient Ihnen zum Vergleich mit dem Wert in der Spalte "Gewicht Durchschnitt". |

|

Ungewichtete Performance |

Die (zeitgewichtete) Performance des Segments im eingestellten Zeitraum bei theoretischer Gewichtung mit 100% (Performance, die man erzielt hätte, wenn man zu 100% in dieses Segment investiert gewesen wäre). Die ungewichtete Performance eines Segments muss dabei nicht zwingend über das ganze Auswertungsintervall berechnet werden, sondern berücksichtigt genau die Tage, an denen das Eingabeobjekt (Portfolio, Inhaber...) in diesem Segment investiert war. |

Die Berechnung der Spalte "Attribution" geht auf die dem Segment zugrundeliegenden Wertpapierpositionen zurück. Die Wertpapierperformance wiederum wird als zeitgewichtete Performance unter Berücksichtigung von Erträgen und Kapitalmaßnahmen ermittelt. Finden während des Betrachtungszeitraums keinerlei Veränderungen der einem Segment zugrundeliegenden Wertpapierpositionen durch z. B. Ankäufe, Verkäufe oder Ertragsbuchungen statt, dann errechnet sich der Performancebeitrag des Segments einfach als gewichtete Summe der Performancewerte der einzelnen Wertpapierpositionen.

In der Regel kommt es jedoch im Betrachtungszeitraum auch immer wieder zu Umschichtungen. Dann wird die Ermittlung der Segment-Performance komplizierter. Entsprechend der Berechnung der Portfolio-Performance nach der zeitgewichteten Methode (siehe Kapitel Berechnung der Performance) wird der Betrachtungszeitraum in mehrere Perioden unterteilt, so dass innerhalb der einzelnen Perioden keine Veränderung der Gewichtung durch Ankäufe, Verkäufe usw. stattgefunden hat (eine Veränderung der Gewichtung durch Kursänderung findet natürlich in jeder Periode statt). Für jede Periode und jede Wertpapierposition wird nun Anfangsgewicht und Performance ermittelt. Die Segment-Performancewerte innerhalb der einzelnen Perioden können als gewichtete Summe der Performancewerte der einzelnen Wertpapierpositionen der gleichen Periode berechnet werden. Dann ergibt sich die Segment-Performance über den gesamten Betrachtungszeitraum durch geometrische Verknüpfung der Segment-Performancewerte der einzelnen Perioden.

|

Segmente |

Positionen |

Periode 1 |

Periode 2 |

Periode 3 |

Gesamt |

|---|---|---|---|---|---|

|

S1

|

Aktie A |

gA,1 / pA,1 |

gA,2 / pA,2 |

gA,3 / pA,3 |

|

|

Aktie B |

gB,1 / pB,1 |

gB,2 / pB,2 |

gB,3 / pB,3 |

||

|

Aktie C |

gC,1 / pC,1 |

gC,2 / pC,2 |

gC,3 / pC,3 |

||

|

Gesamt S1 |

S1(P1) |

S1(P2) |

S1(P3) |

S1 |

|

|

S2

|

Aktie D |

gD,1 / pD,1 |

gD,2 / pD,2 |

gD,3 / pD,3 |

|

|

Aktie E |

gE,1 / pE,1 |

gE,2 / pE,2 |

gE,3 / pE,3 |

|

|

|

Gesamt S2 |

S2(P1) |

S2(P2) |

S2(P3) |

S2 |

|

In der Tabelle bedeutet

gA,1: Gewicht der Aktie A zu Beginn der Periode 1

pA,1: Performance der Aktie A in der Periode 1

Mit ri,j als gi,j*pi,j gilt:

S1(P1) = rA,1 + rB,1 + rC,1 (Performancebeitrag Segment 1 in Periode 1)

S1(P2) = rA,2 + rB,2 + rC,2 (Performancebeitrag Segment 1 in Periode 2)

S1(P3) = rA,3 + rB,3 + rC,3 (Performancebeitrag Segment 1 in Periode 3)

S1 = (1+S1(P1)) * (1+S1(P2)) * (1+S1(P3)) – 1(geometrische Verknüpfung)

S1 ist der Performancebeitrag für das Segment 1.

Entsprechendes gilt für das Segment S2.

Lesen Sie zu den allgemeinen Formeln: Fischer, Performanceanalyse in der Praxis, Oldenbourg, ISBN 3-486-25628-9

Es ist zu beachten, dass sich die Gesamt-Performance im Beispiel nicht einfach durch S1+S2 ermitteln lässt, sondern wie folgt als geometrische Verknüpfung der Summe der einzelnen Segment-Performancebeiträge:

P = (1+S1(P1)+S2(P1)) * (1+S1(P2)+S2(P2)) * (1+S1(P3)+S2(P3)) – 1

Deshalb sollten in die Auswertungen keine Summen eingeblendet werden.