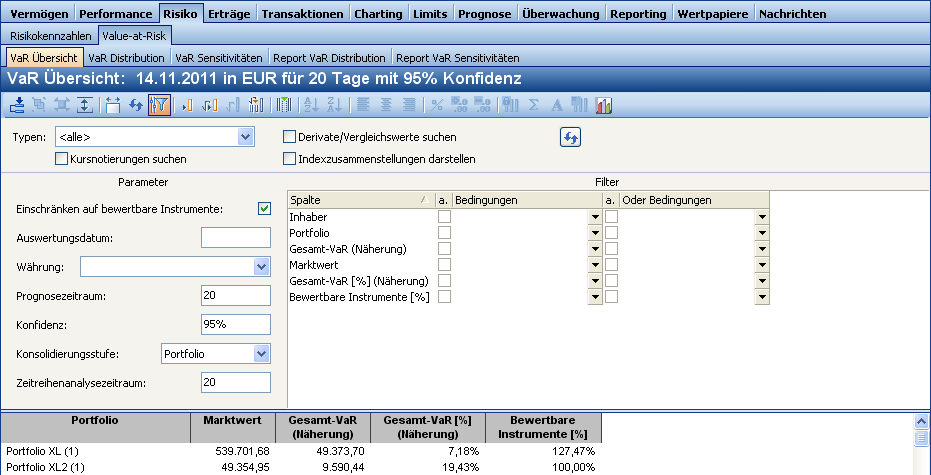

VaR Übersicht

Die VaR Übersicht basiert auf dem Simple VaR (SimpleValueAtRisk). Diese Auswertung dient dazu, einen Überblick über die Risikosituation von Portfolios zu bekommen.

Bei der Berechnung der Spalte "Gesamt-VaR" wird auf Konsolidierungsstufe "Depot" das Standard-Abrechnungskonto berücksichtigt. Auf den Konsolidierungsstufen "Portfolio" und "Inhaber" werden die Konten auf der jeweiligen Ebene berücksichtigt.

Bei der Spalte "Gesamt-VaR[%]" wird zur Berechnung die Summe des Werts der bewertbaren (berücksichtigten) Risikopositionen herangezogen.

Die Spalte "Bewertbare Instrumente [%]" enthält das Verhältnis des Werts der bewertbaren Risikopositionen zum Vermögen auf Konsolidierungsstufe gemäß Depotbewertung. Bei bestimmten Konstellationen – z. B. bei vorhandenen Krediten - können hier u. U. auch Werte über 100% entstehen bzw. bei negativem Gesamtvermögen negative Werte.

Parameter der VaR Übersicht

Parameter | Beschreibung |

|---|---|

Auswertungsdatum | Auswertungsdatum der Auswertung, das Sie in der Form "tt.mm.jj" eingeben können. Standardeinstellung ist das aktuelle Datum bzw. das auf der Registerkarte "Start" in das Eingabefeld eingegebene Auswertungsdatum. |

Währung | Auswertungswährung, in der der VaR bestimmt wird (und gegenüber der die Wechselkurse der einzelnen Instrumentwährungen bestimmt werden). Standardeinstellung ist die Standard-Auswertungswährung des Eingabeobjekts (z. B. Inhaber). |

Prognosezeitraum | Zeitraum, für den der VaR bestimmt wird (vgl. Definition des Value at Risk). Die Angabe erfolgt in Perioden (Börsentagen). |

Konfidenz | Wahrscheinlichkeit, dass der Betrag der Verluste im Prognosezeitraum nicht höher ist als der VaR. |

Konsolidierungsstufe | Wählen Sie in dieser Auswahlliste die Konsolidierungsstufe und legen Sie damit fest, ob das Eingabeobjekt nach Portfolios, Inhabern (Auswahl "Inhaber") oder Depots (Auswahl "Depot") aufgeschlüsselt betrachtet wird. |

Zeitreihenanalysezeitraum | Legen Sie über diesen Parameter fest, wie viele Perioden der historischen Zeitreihen für die Parameterschätzung verwendet werden soll. Die Angabe erfolgt in Perioden (Börsentagen). |

Einschränken auf bewertbare Instrumente | Aktivieren Sie dieses Kontrollkästchen, so wird der Value at Risk nur auf den bewertbaren Instrumenten berechnet, d. h. es kommt immer ein Wert heraus. Nicht bewertbare Instrumente werden dabei nicht berücksichtigt. |