|

Bereich |

Wert |

|---|---|

|

Markterwartung |

Unveränderte Kurse |

|

Konstruktion |

Call Short mit kürzerer Laufzeit

|

|

Gewinnpotential |

Begrenzt |

|

Verlustrisiko |

Begrenzt |

|

Zeiteffekt |

Positiv |

|

Volatilitätseffekt |

(Leicht) Positiv |

Markterwartung

Gehen Sie von unveränderten Kursen aus, so besteht die Möglichkeit, mit Hilfe eines Time-Spreads auf unterschiedliche Entwicklung von Optionsscheinen mit verschiedenen Restlaufzeiten zu spekulieren.

Konstruktion

Ein Time-Spread besteht aus einer gekauften und einer verkauften Option derselben Optionsklasse mit identischen Basispreisen aber unterschiedlicher Restlaufzeit.

Um von dem größeren Zeitwertverlust der Option mit kürzerer Laufzeit zu profitieren, wird diese verkauft. Die identische Option mit längerer Laufzeit wird gekauft.

Dies gilt sowohl für Time-Spreads mit Calls als auch für die mit Puts.

Ziel ist es, dass die Option mit kürzerer Laufzeit verfällt, dementsprechend sollte man in Abhängigkeit der Markterwartung die Optionen auswählen:

-

Bear-Time-Spread: Erwarten Sie eher sinkende Kurse, so wählen Sie den Basispreis der Optionsscheine unter dem aktuellen Kurs des Underlyings.

-

Neutral-Time-Spread: Erwarten Sie keine Kursveränderungen, so wählen Sie den Basispreis auf der Höhe des aktuellen Kurses.

-

Bull-Time-Spread: Erwarten Sie eher steigende Kurse, so wählen Sie den Basispreis höher als den aktuellen Kurs.

Gewinnpotential

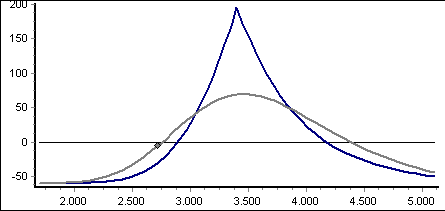

Das Gewinnpotential ist begrenzt. Je näher der Kurs des Basiswerts am Ende der Laufzeit der Short-Position am Basispreis liegt, desto höher ist der Gewinn. Notiert er genau zum Basispreis, ist er maximal. Die Option verfällt und die mit längerer Laufzeit liegt "at-the-money" mit maximalem Zeitwert. Dieser Zeitwert minus (gezahlte) Differenz der Prämien ergibt den maximalen Gewinn.

Verlustrisiko

Das Verlustrisiko ist begrenzt. Die inneren Werte heben sich auf, der maximale Verlust ist also die (gezahlte) Differenz der Prämien, die immer anfällt, da stets die Option mit längerer Laufzeit gekauft wird und diese wegen des höheren Zeitwerts teurer ist.

Zeiteffekt

Der positive Zeitwerteffekt ist der Vorteil eines Time-Spreads. Die Option mit kürzerer Laufzeit und somit schnellerem Zeitwertverfall wird verkauft, im Saldo profitieren Sie von diesem Effekt.

Nur bei einer entgegen der Erwartungen verlaufenden Entwicklung des Kurses kann ein negativer Zeiteffekt entstehen, die allerdings durch eine Entscheidung für Bull- bzw. Bear-Time-Spreads verhindert werden kann.

Volatilitätseffekt

Der Volatilitätseffekt der Gesamtposition ist weitgehend neutral, da die gekaufte Option aber eine längere Laufzeit aufweist, wird sie von Änderungen der Volatilität stärker beeinflusst. Somit entsteht ein leicht positiver Effekt.