|

Bereich |

Wert |

|---|---|

|

Markterwartung |

Unveränderte Kurse

|

|

Konstruktion |

Put Short mit Basispreis E1

|

|

Gewinnpotential |

Begrenzt |

|

Verlustrisiko |

Unbegrenzt |

|

Zeiteffekt |

Positiv |

|

Volatilitätseffekt |

Negativ |

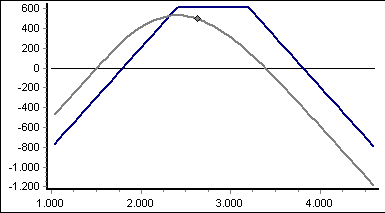

Markterwartung

Ein Short-Strangle bietet sich, ähnlich wie der Short-Straddle an, wenn Sie mit einem Stagnieren des Kurses des Basiswerts bei sinkender Volatilität rechnen. Der Unterschied besteht darin, dass die Erwartung bezüglich der sinkenden Volatilität geringer ist, d. h. es wird ein breiterer Bereich abgedeckt, in dem sich die zukünftigen Kurse bewegen dürfen.

Konstruktion

Der Short-Strangle setzt sich aus einem Call Short und einem Put Short mit gleicher Restlaufzeit aber unterschiedlichen Basispreisen zusammen. Im Standardfall wählen Sie wie im Beispiel den Put Short mit kleinerem Basispreis.

Gewinnpotential

Das Gewinnpotential eines Short-Strangle ist begrenzt. Der maximale Gewinn ist auf die Summe der Zeitwertkomponenten der erhaltenen Prämien begrenzt. Er wird dann erzielt, wenn am Verfallstermin der Kurs des Basiswerts zwischen den beiden Basispreisen notiert.

Verlustrisiko

Das Verlustrisiko eines Short-Strangle ist unbegrenzt. Steigt der Kurs über den Upper-Break-Even, so verfällt zwar der Put Short, beim Call Short drohen jedoch unbegrenzte Verluste. Fällt der Kurs unter den Lower-Break-Even, so verfällt der Call, die (nahezu) unbegrenzten Verluste drohen dann durch den Put Short.

Der Lower-Break-Even liegt bei E1 minus erhaltene Prämien, der Upper-Break-Even bei E2 plus erhaltene Prämien.

Zeiteffekt

Da in beiden Positionen eine Short-Position eingenommen wird, ist der Zeitwerteffekt positiv.

Volatilitätseffekt

Der Volatilitätseffekt des Short-Strangle ist eindeutig negativ. Die Risiken steigen bei einer Erhöhung der Volatilität.