|

Bereich |

Wert |

|---|---|

|

Markterwartung |

Steigende Volatilität

|

|

Konstruktion |

Call Short mit Basispreis E1

|

|

Gewinnpotential |

Begrenzt |

|

Verlustrisiko |

Begrenzt |

|

Zeiteffekt |

? |

|

Volatilitätseffekt |

Neutral |

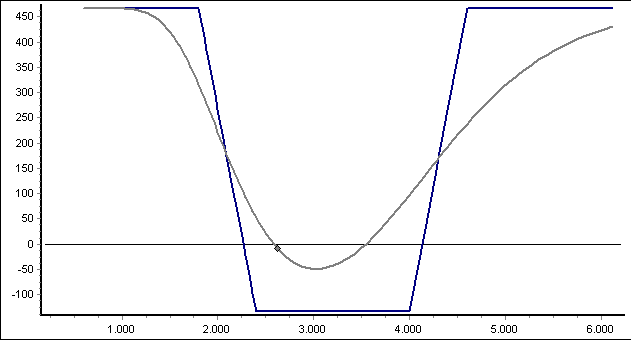

Markterwartung

Der Short-Condor bietet sich an, wenn Sie in Zukunft mit starken Kursveränderungen rechnen, was mit steigender Volatilität einhergeht. Der aktuelle Kurs des Basiswerts sollte zwischen den inneren Basispreisen liegen.

Konstruktion

Calls mit vier verschiedenen Basispreisen benötigen Sie zur Konstruktion eines Short-Condors mit Calls. Dabei kaufen Sie die zwei Calls zu den mittleren Basispreisen und verkaufen die beiden Calls zu den äußeren Basispreisen.

Sie können auch einen Short-Condor mit Puts aufbauen, das führt zu einer ähnlichen Gewinn- und Verlustkurve und muss daher nicht eigens beschrieben werden.

Gewinnpotential

Das Gewinnpotential ist begrenzt. Der Short-Condor hat einen maximalen Gewinn in Höhe der erhaltenen (Netto-)Prämie. Den maximalen Gewinn realisieren Sie, wenn der Kurs des Basiswerts am Laufzeitende unterhalb E1 oder oberhalb E4 liegt.

Der Lower-Break-Even ist die Summe aus unterem Basispreis E1 plus Netto-Prämienaufwand, der Upper-Break-Even bei oberem Basispreis E3 minus Prämienaufwand.

Beim Gewinnpotential sollten Sie die hohen Transaktionskosten beachten, die gerade bei kleinen Kontraktmengen in der Praxis entscheidend Einfluss nehmen.

Verlustrisiko

Das Verlustrisiko des Short-Butterflys ist begrenzt. Der maximale Verlust entsteht, wenn der Kurs des Basiswerts am Laufzeitende zwischen den Basispreisen E2 und E3 notiert. Er entspricht der Differenz der Basispreise E2 und E1 verrechnet mit der (Netto-)Prämie für die Position.

Zeiteffekt

Wenn sich der Kurs des Basiswerts nicht ändert, dann wirkt ein negativer Zeitwerteffekt. Die Calls Long sind dann "at-the-money" mit hohem Zeitwertverlust, die beiden anderen weit "in-the-money" bzw. weit "out-of-the-money".

Der Zeiteffekt wird leicht positiv, wenn der Kurs unter E1 bzw. über E4 liegt, da dann ein Call Short "at-the-money" liegt und dessen Effekt dominiert.

Volatilitätseffekt

Der Volatilitätseffekt ist aufgrund der Konstruktion neutral. Eine steigende Volatilität wirkt sich aber über die steigende Wahrscheinlichkeit für Kursänderungen positiv aus.