|

Bereich |

Wert |

|---|---|

|

Markterwartung |

Abnehmende Volatilität

|

|

Konstruktion |

x Calls Long mit Basispreis E1

|

|

Gewinnpotential |

Begrenzt |

|

Verlustrisiko |

Einseitig begrenzt |

|

Zeiteffekt |

? |

|

Volatilitätseffekt |

Negativ |

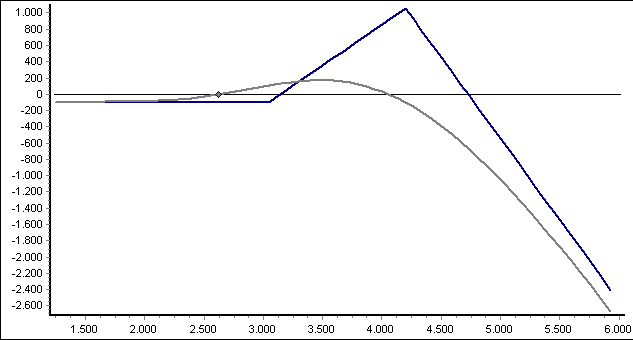

Markterwartung

Die Markterwartung für Ratio-Spreads ist eine abnehmende Volatilität der Kurse. Ratio-Price-Spreads mit Calls profitieren darüber hinaus von leicht steigenden Kursen.

Konstruktion

Ratio-Price-Spreads bestehen aus gekauften und verkauften Optionen desselben Optionstyps.

Zur Konstruktion eines Ratio-Price-Spreads mit Calls kaufen Sie Calls mit kleinerem Basispreis und verkaufen eine größere Anzahl Calls mit höherem Basispreis. Oft genutzte, sinnvolle Verhältnisse von gekauften zu verkauften Optionen sind: 2:3, 1:2, 2:5, 1:3. Diese können Sie bei der Wahl Ihrer Strategie im Dialogfenster "Optionsstrategie-Optimierung" auswählen.

Liegt der linke "Flügel" der Kurve über der Gewinnlinie, dann erzielen Sie bei Kursen des Basiswerts unter E1 einen Gewinn, da Sie in diesem Fall für die Calls Short mehr erhalten haben, als Sie für die Calls Long investiert haben. Diese Konstellation wird auch als Credit-Spread bezeichnet.

Gewinnpotential

Das Gewinnpotential ist begrenzt. Den maximalen Gewinn erzielt man, wenn der Kurs des Basiswerts am Ende der Laufzeit zum höheren Basispreis E2 notiert. Er errechnet sich als Differenz der Basispreise E2 und E1 abzgl. des Prämienaufwands.

Je nach Konstellation entsteht am linken "Flügel" ein Gewinn oder ein Verlust.

Verlustrisiko

Es besteht ein einseitig begrenztes Verlustrisiko.

Neben dem möglichen begrenzten Verlust am linken "Flügel" können am rechten "Flügel" bei stark steigenden Kursen theoretisch unbegrenzte Verluste entstehen.

Zeiteffekt

Der Zeiteffekt ist abhängig von der Kursentwicklung. Im erwarteten Bereich (nahe Basispreis E2) ist er positiv, da dort die Calls Short näher "am Geld" sind. Am linken "Flügel" ist er negativ. Die Wirkung des Zeitwerts ist natürlich abhängig vom ausgewählten Verhältnis.

Volatilitätseffekt

Der Volatilitätseffekt ist im Saldo negativ wegen der höheren Anzahl der Short-Positionen. Mit steigender Anzahl der Short-Positionen nimmt dieser Effekt noch zu.