|

Bereich |

Wert |

|---|---|

|

Markterwartung |

Ungerichtet starke Kursänderung

|

|

Konstruktion |

Put Long mit Basispreis E1

|

|

Gewinnpotential |

Unbegrenzt |

|

Verlustrisiko |

Begrenzt |

|

Zeiteffekt |

Negativ |

|

Volatilitätseffekt |

Positiv |

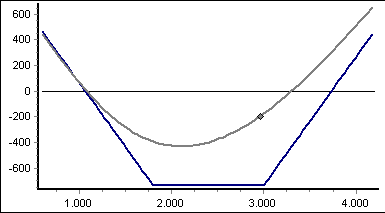

Markterwartung

Gehen Sie von Kursausbrüchen nach oben oder unten und einer stark steigenden Volatilität aus, bietet sich der Einsatz eines Long-Strangle an.

Konstruktion

Ein Long-Strangle besteht aus einem Call Long und einem Put Long mit gleicher Laufzeit. Die beiden Optionen haben unterschiedliche Basispreise. im Standardfall hat der Put Long den niedrigeren Basispreis, die Aussagen gelten jedoch unabhängig davon. Fallen die beiden Basispreise zusammen, so entsteht ein Long-Straddle.

Mit weiter auseinander liegenden Basispreisen wird der Strangle billiger, aber auch spekulativer.

Gewinnpotential

Das Gewinnpotential ist unbegrenzt bei sich stark verändernden Kursen. Je weiter sich der Kurs vom gewählten Intervall der beiden Basispreise nach unten oder oben entfernt, desto höher ist der Gewinn.

Der Lower-Break-Even liegt beim niedrigeren Basispreis minus Summe der gezahlten Prämien, der Upper-Break-Even beim höheren Basispreis plus Summe der gezahlten Prämien.

Verlustrisiko

Das Verlustrisiko des Long-Strangle ist begrenzt. Der maximale Verlust entsteht, wenn sich der Kurs des Basiswerts zwischen den beiden Basispreisen bewegt. Je weiter diese auseinander liegen, desto geringer ist der maximale Verlust.

Zeiteffekt

Der Zeitwerteffekt ist negativ, da beide Positionen gekauft werden und somit beide negative Zeiteffekte aufweisen.

Volatilitätseffekt

Der Volatilitätseffekt ist positiv, da auf starke Kursänderungen gerade spekuliert wird und sowohl Call Long als auch Put Long positiv auf steigende Volatilität reagieren.