|

Bereich |

Wert |

|---|---|

|

Markterwartung |

Ungerichtet starke Kursänderung

|

|

Konstruktion |

Call Long

|

|

Gewinnpotential |

Unbegrenzt |

|

Verlustrisiko |

Begrenzt |

|

Zeiteffekt |

Negativ |

|

Volatilitätseffekt |

Positiv |

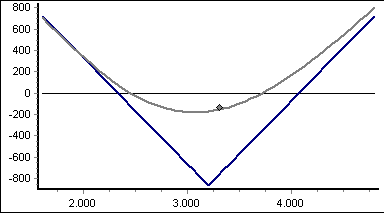

Markterwartung

Gehen Sie von Kursausbrüchen nach oben oder unten und einer demzufolge steigenden Volatilität aus, so bietet sich der Einsatz eines Long-Straddle an.

Konstruktion

Ein Long-Straddle besteht aus einem Call Long und einem Put Long mit gleichem Basispreis und gleicher Laufzeit. Eine der beiden Optionen verfällt also am Laufzeitende.

Gewinnpotential

Das Gewinnpotential ist unbegrenzt bei sich stark verändernden Kursen. Je weiter sich der Kurs vom Basispreis entfernt, desto höher ist der Gewinn.

Der Lower-Break-Even liegt bei Basispreis minus Summe der gezahlten Prämien, der Upper-Break-Even bei Basispreis plus Summe der gezahlten Prämien.

Verlustrisiko

Das Verlustrisiko des Long-Straddle ist begrenzt. Der maximale Verlust entsteht, wenn der Kurs des Basiswerts sich entgegen der Erwartung in Höhe des Basispreises befindet. Er entspricht dann der Summe der gezahlten Prämien.

Zeiteffekt

Der Zeitwerteffekt ist negativ, da beide Positionen gekauft werden und somit beide negative Zeiteffekte aufweisen.

Volatilitätseffekt

Der Volatilitätseffekt ist positiv, da auf starke Kursänderungen gerade spekuliert wird und sowohl Call Long als auch Put Long positiv auf steigende Volatilität reagieren.