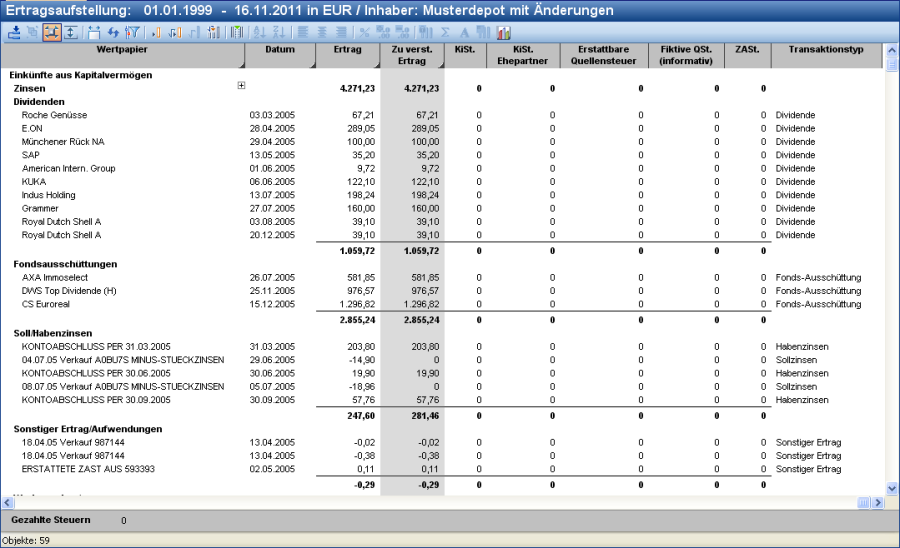

Die Ertragsaufstellung analysiert die steuerliche Seite Ihrer Vermögensgrundlage und stellt eine Liste aller steuerlich relevanten Einnahmen und Ausgaben dar.

Sie finden die Ertragsaufstellung z. B. auf dem Worksheet "Erträge", "Ertragsaufstellung" im Workspace von Inhabern oder Portfolios.

Eine weitere Analyse der steuerlichen Seite ist auch der Report Steuerberechnung.

Die wichtigsten Spalten der Ertragsaufstellung im Einzelnen:

|

Spalte |

Beschreibung |

|---|---|

|

Wertpapier |

Name des an der Transaktion beteiligten Wertpapiers bzw. Bemerkung zu einer Transaktion. |

|

Datum |

Datum der Transaktion. |

|

Ertrag |

(Brutto-)Ertrag bzw. Veräußerungsgewinn. |

|

Zu verst. Ertrag |

Der sich aus der Transaktion ergebende, zu versteuernde Ertrag, also die Bemessungsgrundlage für die Steuer/Abgeltungsteuer; vor Verlustverrechnung und vor Steuerabzug. |

|

Rubrik |

Exakte Rubrik der Einnahme/Ausgabe. Nach dieser (standardmäßig ausgeblendeten) Spalte ist die Tabelle in der zweiten Ebene gruppiert. Seit dem 1.1.2009 (Einführung Abgeltungsteuer) gelten die für die in Spalte "Rubrik 2" angelegten übergeordneten Rubriken folgende Rubriken: Einkünfte aus Kapitalvermögen:

Veräußerungsgeschäfte Aktien:

Beachten Sie, dass erhaltene Stückzinsen und Zwischengewinne im Rahmen der "Veräußerungsgeschäfte" aufgeführt werden, während die gezahlten Stückzinsen und Zwischengewinne weiter unter "Zinsen" gelistet werden. Steuernachzahlungen fallen wie die Steuererstattungen unter die Rubrik "Sonstiger Ertrag/Aufwendungen".

|

|

Rubrik 2 |

Übergeordnete Rubrik der Einnahme/Ausgabe. In erster Ebene ist die Tabelle nach dieser (standardmäßig ausgeblendeten) Spalte gruppiert. Seit dem 1.1.2009 (Einführung Abgeltungsteuer) gelten die folgenden übergeordneten Rubriken:

|

|

Anrechenbare Quellensteuer |

Die anrechenbare Quellensteuer, die den Cashflow beeinflusst. |

|

KESt. |

Abgeltungsteuer. |

|

SolZ. |

Solidaritätszuschlag. |

|

KiSt. |

Kirchensteuer-Satz des Inhabers. |

|

KiSt. Ehepartner |

Kirchensteuer-Satz des Ehepartners des Inhabers. |

|

Erstattbare Quellensteuer |

Der Anteil der erstattbaren Quellensteuer. |

|

Fiktive QSt. (informativ) |

Informativ wird hier die fiktive Quellensteuer dargestellt. |

|

KöSt. |

Körperschaftsteuer. |

|

ZASt. |

Zinsabschlagsteuer. |

|

Dev.-Kurs |

Wechselkurs zwischen Steuerwährung des Inhabers und Auswertungswährung.

|

|

Transaktionstyp |

Hier sehen Sie den jeweiligen Transaktionstyp, also z. B. Dividende, Zins, Fondsausschüttung usw. |

Ein Doppelklick auf eine Position der Ertragsaufstellung öffnet das Dialogfenster "Wiedervorlage", in dem Sie den ausgewählten Ertrag bearbeiten können. Den Befehl TRANSAKTION, WIEDERVORLEGEN finden Sie auch im Kontextmenü der markierten Zeile. Das klappt übrigens auch in anderen tabellarischen Auswertungen wie z. B. der Transaktionsliste.

Die steuerlichen Aspekte zur Gewinnermittlung und Details zur Abgeltungsteuer finden Sie im Kapitel Steuerliche Aspekte.

Erfasste Steuerbeträge werden in der Ertragsaufstellung auch dann angezeigt, wenn sie nach der hinterlegten Steuerlogik nicht hätten anfallen können bzw. dürfen.