|

Bereich |

Wert |

|---|---|

|

Markterwartung |

(Leicht) fallende oder unveränderte Kurse |

|

Konstruktion |

Call Short |

|

Gewinnpotential |

Begrenzt |

|

Verlustrisiko |

Unbegrenzt |

|

Zeiteffekt |

Positiv |

|

Volatilitätseffekt |

Negativ |

Markterwartung

Ein Call Short bietet sich an bei der Erwartung unveränderter bis leicht fallender Kurse.

In Abhängigkeit von Ihrer Markterwartung sollten Sie Ihre Calls wählen. Je negativer diese Erwartungen sind, desto weiter dürfen die Calls beim Verkauf "in-the-money" liegen.

Gewinnpotential

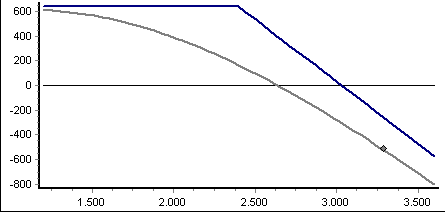

Beim Call Short ist der maximale Gewinn die beim Verkauf vereinnahmte Optionsprämie. Sie erreichen ihn, wenn der Call am Verfallstermin nicht ausgeübt wird, d. h. der Kurs unter dem Basispreis liegt.

Der Break-Even liegt für den Call Short beim Basispreis plus Prämie. In der Abbildung ist das der Schnittpunkt mit der waagrechten Linie bei Gewinn 0.

Verlustrisiko

Der maximale Verlust ist nahezu unbegrenzt, denn der Verlust steigt proportional zum steigenden Kurs des Basiswerts, wenn der über dem Strike liegt. Je höher der Kurs am Verfalltermin, desto höher der Verlust, da Sie zur Lieferung der Aktien zum Basispreis verpflichtet sind.

Zeiteffekt

Der Call Short profitiert von abnehmender Restlaufzeit, da Sie in diesem Fall Stillhalter sind. Der Call verliert an Zeitwert und kann zur Glattstellung günstiger gekauft werden.

Volatilitätseffekt

Steigt die Volatilität des Basiswerts während der Restlaufzeit, so erhöht sich das Risiko, dass der Kurs über den Basispreis ansteigt.