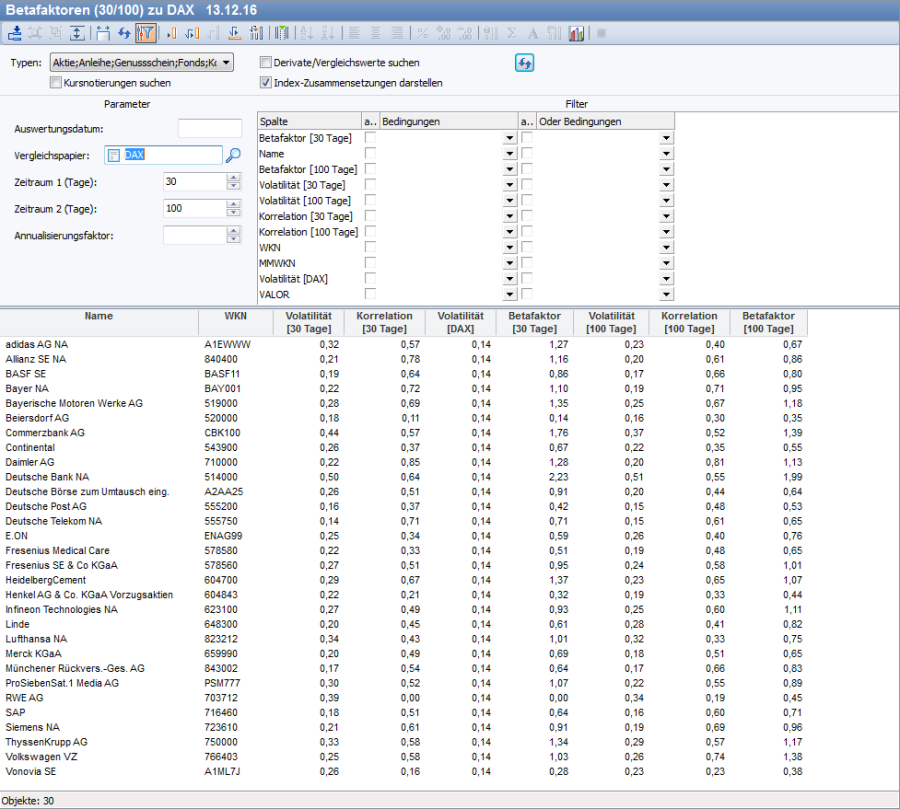

Die Auswertung "Betafaktoren" gibt einen Überblick über Volatilität, Korrelation und Betafaktoren.

Die Auswertung "Betafaktoren" befindet sich standardmäßig nicht im Workspace eines Ordners, Filters oder Basiswerts. Nutzen Sie den Befehl ÖFFNEN MIT VORLAGE… im Kontextmenü der Explorer-Objekte oder die Taste <F10>, um im Dialogfenster "Vorlage öffnen" in der Kategorie "Wertpapieranalyse" die Auswertung zu öffnen.

Wie Sie Ihre individuellen Workspaces zusammenstellen, erfahren Sie im Abschnitt Workspaces konfigurieren.

Die Details zu den einzelnen Spalten:

|

Spalte |

Beschreibung |

|---|---|

|

Name |

Der Name des Wertpapiers (der Option, des Optionsscheins, der Aktie…). |

|

WKN |

Die Wertpapierkennnummer des Wertpapiers. |

|

Volatilität [Vergleichswert] |

Die Volatilität des Vergleichswerts im ersten angegebenen Zeitraum. |

|

Volatilität Zeitraum 1 |

Die Volatilität über den ersten angegebenen Zeitraum. |

|

Korrelation Zeitraum 1 |

Die Korrelation mit dem ausgewählten Vergleichswert über den ersten angegebenen Zeitraum. |

|

Betafaktor Zeitraum 1 |

Betafaktor gegenüber dem ausgewählten Vergleichswert über den ersten angegebenen Zeitraum. |

|

Volatilität Zeitraum 2 |

Die Volatilität über den zweiten angegebenen Zeitraum. |

|

Korrelation Zeitraum 2 |

Die Korrelation mit dem ausgewählten Vergleichswert über den zweiten angegebenen Zeitraum. |

|

Betafaktor Zeitraum 2 |

Betafaktor gegenüber dem ausgewählten Vergleichswert über den zweiten angegebenen Zeitraum. |

|

Valoren-Nr. |

Die Valorennummer des Wertpapiers. |

|

MMWKN |

Die MMWKN des Wertpapiers. |

Details zu speziellen Parametern der Betafaktoren:

|

Parameter |

Beschreibung |

|---|---|

|

Vergleichspapier |

Für die Berechnung der Korrelation und des Betafaktors muss immer ein Vergleichswert angegeben sein. Das wird in den meisten Fällen ein Index sein. Geben Sie hier den Namen des gewünschten Vergleichswerts an. Wie bei allen Namensangaben reicht auch hier die Eingabe eines Teils des Namens. Starten Sie dann die Suche mit Mausklick auf das Icon "Suchen". |

|

Zeitraum 1 (Tage) |

Erster Zeitraum, für den die Volatilität, die Korrelation und der Betafaktor berechnet werden sollen. Der Zeitraum umfasst meist 30, 100 oder 250 Tage. Andere Zeiträume sind möglich, aber eher unüblich. Standardeinstellung sind 30 Tage. |

|

Zeitraum 2 (Tage) |

Sie können hier noch einen alternativen Berechnungszeitraum für die Volatilität, die Korrelation und den Betafaktor angeben. Standardeinstellung sind 100 Tage. |

Wenn Sie keine Änderungen/Eingaben vornehmen, werden automatisch die Standardeinstellungen genommen.

Lesen Sie zu den weiteren Parametern der Auswertung "Betafaktoren" den Abschnitt Parameter der Auswertungen der Quantitativen Analyse.

Volatilität

Die Volatilität ist ein statistischer Wert für das Ausmaß der zu erwartenden Kursbewegung und wird in Prozent ausgedrückt. Hat ein Wertpapier eine Volatilität von 25%, ist ein Spielraum von 25% nach oben und nach unten innerhalb der nächsten zwölf Monate zu erwarten. Dieser Wert wird aufgrund der bisherigen Kursbewegungen in einem festgelegten Zeitraum berechnet. Der Zeitraum umfasst meistens 30, 100 oder 250 Tage. Andere Zeiträume sind natürlich auch möglich, aber unüblich.

Wie alle statistischen Verfahren ist auch die Volatilität nur ein Anhaltspunkt. Kein Wertpapier wird um 25% steigen, nur weil dies durch ein Messverfahren errechnet wurde. Die Kursbewegungen werden nach wie vor durch Angebot und Nachfrage bestimmt. Die Ergebnisse aus der Quantitativen Analyse stellen lediglich eine Hilfestellung für den Vergleich von ähnlichen Wertpapieren dar.

Neben der Volatilität ist es auch möglich, den Zusammenhang zweier Kursbewegungen direkt als Zahl auszudrücken. Die wichtigsten Kennzahlen hierzu sind die Korrelation und der Betafaktor.

Korrelation

Die Korrelation misst den Zusammenhang von zwei Kursverläufen und gibt diesen als Wert zwischen 1 und -1 aus.

Wenn ein Wertpapier und der DAX eine Korrelation von 0,8 haben, ist dies so zu interpretieren, dass dieses Wertpapier in 80 % aller Fälle eine Kursveränderung des DAX prozentual gleichwertig mitmacht.

Betafaktor

Der Betafaktor lässt sich als weitere Kennzahl aus der Volatilität und der Korrelation berechnen. Er gibt an, ob sich ein Wertpapier besser oder schlechter als ein anderes – in der Regel ein Index – entwickelt hat. Ein Betafaktor von 1 bedeutet, dass sich beide Wertpapiere gleich entwickelt haben. Ein höherer Betafaktor als 1 weist darauf hin, dass sich das Wertpapier besser als der Index entwickelt hat, während ein kleinerer Betafaktor darauf hindeutet, dass die Performance der Aktie eher unterdurchschnittlich war.

Berechnungsformel

Betafaktor(aktie,index) = Korrelation(aktie,index) * (Volatilität(aktie) / Volatilität(index))

Es sind auch negative Betafaktoren möglich, wenn die Kursbewegung der beiden Wertpapiere gegenläufig ist, etwa bei Puts.