|

Bereich |

Wert |

|---|---|

|

Markterwartung |

(Leicht) fallende Kurse |

|

Konstruktion |

Call Short mit Basispreis E1

|

|

Gewinnpotential |

Begrenzt |

|

Verlustrisiko |

Begrenzt |

|

Zeiteffekt |

? |

|

Volatilitätseffekt |

Neutral |

Markterwartung

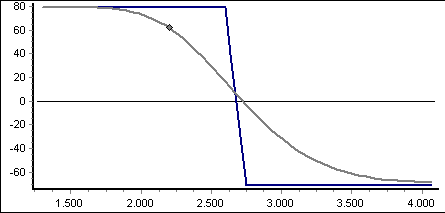

Rechnen Sie mit leicht fallenden Kursen, so empfiehlt sich die Konstruktion eines Bear-Price-Spreads. Wählen Sie den Basispreis E1 so, dass Sie einen Kursrückgang unter diesen Wert nicht für wahrscheinlich halten.

Konstruktion

Price-Spreads bestehen entweder nur aus Puts oder nur aus Calls. Es wird vom gleichen Optionstyp eine Long- und eine Short-Position eingenommen, die Optionen unterscheiden sich also nur im Basispreis, nicht in der Laufzeit.

Neben dem Bear-Price-Spread mit Calls wie im Beispiel oben gibt es auch den Bear-Price-Spread mit Puts. Auch hier wird der Put mit dem niedrigeren Basispreis verkauft und der mit höherem Basispreis gekauft. Es entsteht das gleiche Gewinnprofil.

Gewinnpotential

Bear-Price-Spreads mit Calls bringen zunächst eine Gutschrift in Höhe der Differenz der beiden Prämien, da der Call Short immer mit der höheren Prämie (niedriger Basispreis) einfließt als der Call Long.

Der Break-Even liegt für den Bear-Price-Spread mit Calls beim niedrigeren Basispreis E1 plus Differenz der Optionsprämien.

Der maximale Gewinn entspricht der Differenz der Optionsprämien. Er wird erzielt, wenn beide Calls verfallen, d. h. der Kurs des Basiswerts am Verfallstermin unter E1 liegt.

Bei Bear-Price-Spreads mit Puts dagegen müssen Sie zunächst die Differenz der beiden Prämien zahlen, da der Put mit höherem Basispreis teurer ist.

Der Break-Even liegt für den Bear-Price-Spread mit Puts beim höheren Basispreis E1 minus (gezahlte) Differenz der Optionsprämien.

Den maximalen Gewinn für Bear-Price-Spread mit Puts erhalten Sie, wenn der Basiswert niedriger als E1 notiert.

Verlustrisiko

Der maximale Verlust des Bear-Price-Spreads mit Calls ist begrenzt, denn wenn der Kurs über E2 steigt, werden beide Calls ausgeübt.

Der maximale Verlust ist die Differenz der beiden Basispreise (E2 – E1) abzüglich der (erhaltenen) Differenz der Prämien.

Liegt der Kurs des Basiswerts zwischen den beiden Basispreisen, so entsteht ein positiver oder negativer Teilerfolg. Es wird nur der Call mit dem niedrigen Basispreis ausgeübt. Ist für Sie als Stillhalter der Verlust daraus höher als die erhaltene Prämie, so entsteht aus der Gesamtposition ein Teilverlust, im umgekehrten Fall ein Teilgewinn.

Bei Bull-Price-Spread mit Puts ist der maximale Verlust die (gezahlte) Differenz der ursprünglichen Prämien.

Zeiteffekt

Der Zeiteffekt lässt sich nicht genau spezifizieren, denn er ist entscheidend abhängig vom Kurs des Basiswerts. Bei negativer Kursentwicklung (Kurs unter dem Break-Even) ist der Zeiteffekt positiv, bei einem Kurs über dem Break-Even negativ.

Volatilitätseffekt

Der Volatilitätseffekt der Gesamtposition ist neutral, obwohl natürlich die beiden Optionsscheine reagieren. Da aber vom jeweiligen Optionstyp eine Long- und eine Short-Position gleicher Laufzeit bestehen, bleibt die Änderung der Volatilität ohne Effekt.