Exkurs: Zwischengewinne bei Fonds und Auswirkungen auf die Auswertungen

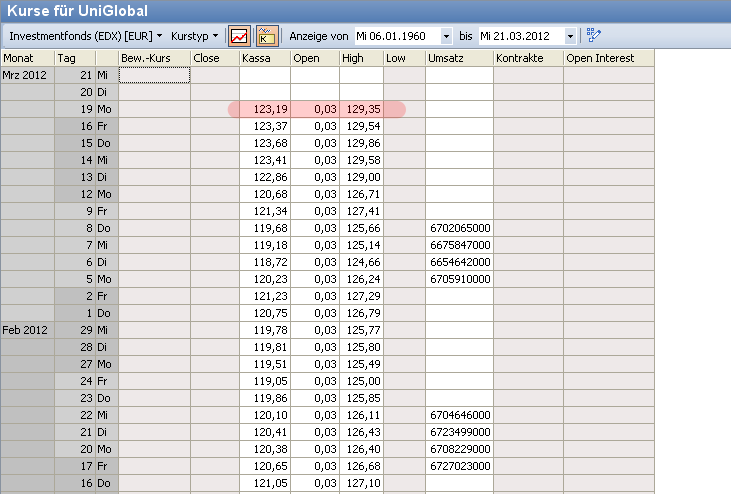

Um sich die Zusammenhänge zu verdeutlichen, sollten Sie sich zunächst die Kurszeitreihe eines Fonds ansehen:

- Suchen Sie mit der Objektsuche oder im Explorer nach einem Fonds.

- Wählen Sie im Kontextmenü (rechte Maustaste) des Fonds den Befehl WERTPAPIER (bzw. KURSNOTIZ), KURSE/FAKTOREN BEARBEITEN oder drücken Sie die Tastenkombination <STRG>+<K>.

Ihnen wird nun eine Tabelle der Kurse des Fonds angezeigt.

Als Besonderheit bei Fonds gilt Folgendes:Kassa = Rücknahmepreis

Open = Zwischengewinn

High = Ausgabepreis

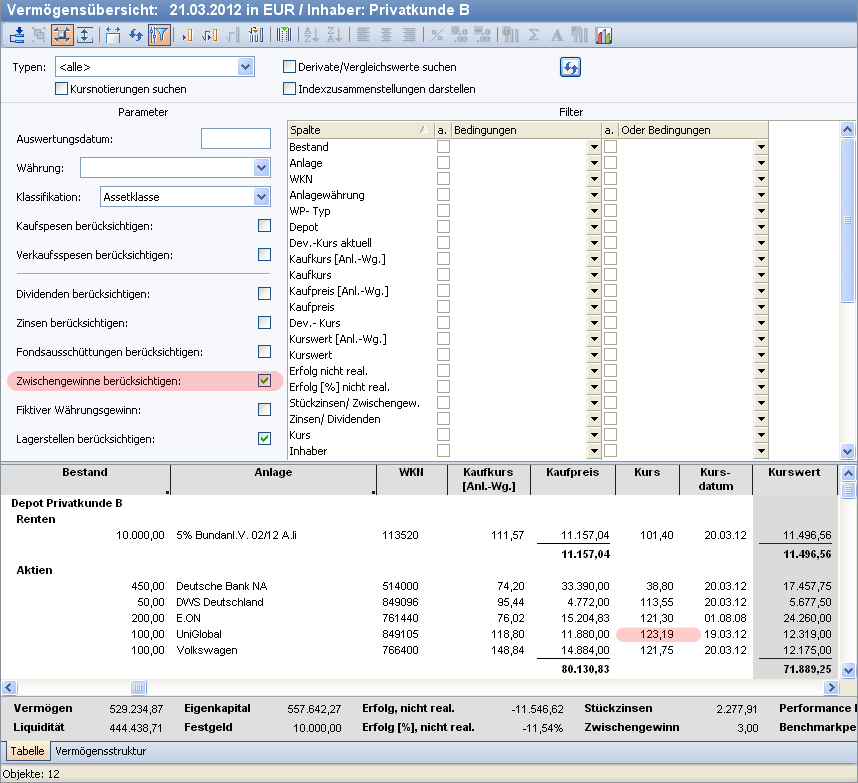

- Rufen Sie nun eine Vermögensübersicht auf, die diesen Fonds enthält.

In der Spalte "Kurs" finden Sie in der Standardeinstellung der Parameter den Rücknahmepreis des Fonds:

Um in der Vermögensübersicht die Zwischengewinne herauszurechnen, deaktivieren Sie den Parameter "Zwischengewinne berücksichtigen" und werten Sie die Vermögensübersicht neu aus. Im Beispiel wird dann ein Kurs von 123,16 Euro dargestellt.

Nettopreis = Bruttopreis (Rücknahmepreis) - Zwischengewinn

Im Chart wird der Rücknahmepreis angezeigt, was dem Wert in der Spalte "Kurs" der Vermögensübersicht mit aktiviertem Parameter "Zwischengewinne berücksichtigen" entspricht.

Erklärung

Der Zwischengewinn eines Fonds ist im Ausgabe- bzw. Rücknahmepreis enthalten. Bei der Gewinnermittlung stellt sich die Frage, ob man die Differenz der Bruttopreise oder die der Nettopreise zur Berechnung heranzieht. Da der Zwischengewinn des Verkaufs feststeht, werden die realisierten GuV und der private Veräußerungsgewinn mit den Nettopreisen ermittelt. Für die Ermittlung der unrealisierten Gewinne ist hier die Einstellung des Parameters "Zwischengewinne berücksichtigen" entscheidend.

Zwischengewinne wurden bis Ende 2017 im Kurssystem nur für die Plätze EAX (Fondshandel Kontrollbank ÖKB), EDX (Investmentfonds), KAG (Fondshandel market maker) geliefert. Für die anderen Plätze lieferte eine Anfrage nach Zwischengewinn immer 0.

Dadurch ergab sich, dass Zwischengewinn einer offenen Fondsposition ohne diese Datenlieferung im Performancebericht doppelt ausgewiesen wurde: einmal im Rahmen des unrealisierten Erfolgs und einmal unter der Rubrik "Erträge und Aufwendungen" als Zinsen. Nach Glattstellung der Position war die Konsistenz allerdings wiederhergestellt, da der realisierte GuV wie oben beschrieben auf den Nettopreisen berechnet wird.

Zum 1. Januar 2018 wurde die gesonderte Ermittlung und Versteuerung des Zwischengewinns mit dem Investmentsteuergesetz abgeschafft.