Typ

Trendfolger

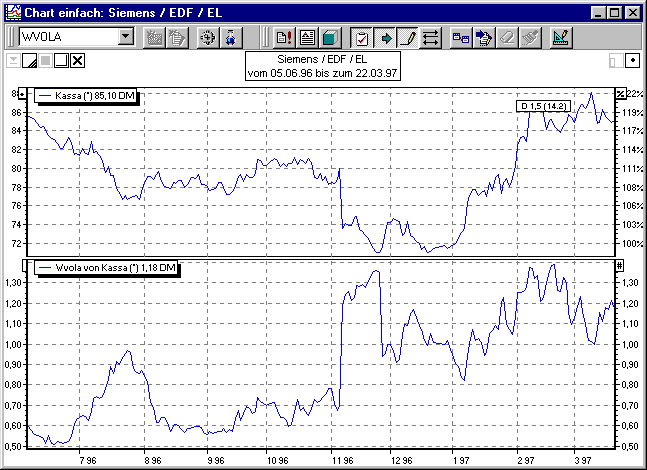

Kurze Einführung

Welles Wilder errechnet mit diesem Indikator eine Art Volatilität auf Basis der True Range eines Tages.

Aussage

Die True Range wird in einigen Indikatoren, etwa dem DMI, verwendet, um so Tage mit einer an sich geringen Tages-Handelspanne, aber einem großen Abstand zum Vortagesschluss (Gap) korrekt in die Berechnung der Volatilität einfließen zu lassen. Die True Range ist immer positiv und stellt das Maximum der drei folgenden Formeln dar:

-

Abstand Tageshoch heute/Tagestief heute

-

Abstand Tageshoch heute/Schlusskurs gestern

-

Abstand Tagestief heute/Schlusskurs gestern

Auf dieser True Range wird ein GD gebildet, wobei Wilder einen einfachen 14-Tage-GD empfohlen hat. Das Ergebnis ist die "Average True Range" (ATR). Die Aneinanderreihung der ATR ergibt Wilder`s Volatility. Da die True Range immer positiv ist, ist auch Wilder`s Volatility immer positiv.

Formel/Berechnung

-

Messen der True Range TR

-

ATR = MAx (TR)

-

Wilder's Volatility = ATRt + I

wobei:

I = Wilder's Volatility Vortag

Interpretation

Wilder´s Volatility liefert keine eigenständigen Signale. Ein steigender Indikator-Verlauf signalisiert lediglich eine steigende Volatilität, während ein fallender Verlauf auf eine abnehmende Volatilität hinweist.

Standardeinstellung

-

Der GD wird standardmäßig über 14 Tage berechnet.

Basishandelssysteme

-

Keine